Modul

BWA lesen: Betriebswirtschaftliche Auswertung und Summen- und Saldenliste verstehen

Wie Sie BWA und SuSa als Steuerungsinstrument nutzen: Aufbau, Interpretation, Kostenartenrechnung und die Berechnung Ihrer Gewinnschwelle – praxisnah erläutert.

Bearbeitungsstand: August 2026

Wozu Klärungsbogen und Leseliste?

Beides ist Ihr privater Arbeitsbereich unter „Meins" – eine persönliche Aufgaben- und Merkliste, mit der Sie beim Lesen einen roten Faden behalten. Wir als Unternehmensberatung greifen darauf nicht zu.

Die Leseliste sammelt Beiträge, Module und Folgen, die Sie später lesen oder hören wollen. Der Klärungsbogen sammelt offene Fragen, die Ihnen beim Lesen einfallen – mit Quelle und Sprungmarke. Wenn Sie irgendwann ein Gespräch mit uns führen möchten, bringen Sie den Klärungsbogen als Ihre Agenda mit. Solange Sie das nicht tun, bleibt er bei Ihnen.

BWA lesen

Betriebswirtschaftliche Auswertung und Summen- und Saldenliste als Steuerungsinstrument

In der Geschäftswelt war es immer schon entscheidend, die finanzielle Gesundheit Ihres Unternehmens stets im Blick zu haben. Während die Einnahmenüberschussrechnung (EÜR) eine vereinfachte Methode zur Gewinnermittlung darstellt, bieten die Betriebswirtschaftliche Auswertung (BWA) und die Summen- und Saldenliste (SuSa) wertvolle zusätzliche Einblicke, die Ihnen helfen, fundierte Entscheidungen zu treffen und Ihr Geschäft erfolgreich zu steuern. Dieser Beitrag dient als praktischer Leitfaden, um diese wichtigen Instrumente zu verstehen, zu interpretieren und die richtigen Schlüsse für Ihr Handwerk oder Ihr Unternehmen zu ziehen. Wir befassen uns detailliert mit den einzelnen Komponenten, zeigen mögliche Erkenntnisse auf und führen Sie anhand von Beispielen an die Kostenartenrechnung und die Gewinnschwelle heran.

1. Die Betriebswirtschaftliche Auswertung (BWA)

Die BWA ist ein zentrales Instrument zur Steuerung Ihres Unternehmens. Sie wird in der Regel monatlich von Ihrem Steuerberater erstellt und bietet einen detaillierten Überblick über die Ertrags- und Kostenlage Ihres Betriebs. Im Gegensatz zur jährlichen EÜR oder Bilanz liefert die BWA aktuelle Zahlen, mit denen Sie schnell auf Veränderungen reagieren und die Leistungsfähigkeit Ihres Unternehmens beurteilen können.

1.1 Was ist die BWA und warum ist sie wichtig?

Die BWA ist eine kurzfristige Erfolgsrechnung, die auf den Daten Ihrer Finanzbuchhaltung basiert. Sie zeigt Ihnen, ob Ihr Unternehmen Gewinne oder Verluste erwirtschaftet und wie sich bestimmte Kosten- und Erlösarten entwickeln. Obwohl es keine gesetzliche Pflicht zur Erstellung einer BWA gibt, ist sie für Unternehmer und Handwerker von unschätzbarem Wert, da sie eine fundierte Grundlage für betriebswirtschaftliche Entscheidungen bietet.

Vorteile der BWA:

- Aktualität: Monatliche Erstellung ermöglicht schnelle Reaktion auf Veränderungen.

- Transparenz: Detaillierte Aufschlüsselung von Erträgen und Kosten.

- Controlling-Instrument: Hilft bei der Überwachung der Unternehmensentwicklung und der Identifizierung von Schwachstellen.

- Entscheidungsgrundlage: Bietet wichtige Informationen für strategische und operative Entscheidungen.

1.2 Aufbau und Inhalt einer typischen BWA (Standard-BWA 01)

Die am weitesten verbreitete Form der BWA ist die Standard-BWA 01, die von DATEV bereitgestellt wird. Sie gliedert sich in der Regel in folgende Hauptbereiche:

- Gesamtleistung: Hier werden Ihre Umsatzerlöse und gegebenenfalls Bestandsveränderungen erfasst. Für Handwerker sind dies primär die Einnahmen aus erbrachten Leistungen und verkauften Waren.

- Material- bzw. Wareneinsatz: Dieser Posten weist die Kosten für eingekaufte Materialien, Roh-, Hilfs- und Betriebsstoffe sowie Handelswaren aus. In der Regel handelt es sich dabei um variable Kosten – sie steigen und fallen mit der Leistungsmenge. Diese Trennung ist die Grundlage für jede Deckungsbeitrags- und Break-even-Betrachtung.

- Rohertrag: Differenz zwischen Gesamtleistung und Material-/Wareneinsatz. Weil der Material-/Wareneinsatz im Wesentlichen variable Kosten abbildet, lässt sich der Rohertrag in vielen Betrieben als Deckungsbeitrag lesen: Er ist der Betrag, der zur Deckung der Fixkosten (Personal, Miete, Abschreibungen, …) zur Verfügung steht. Über die Rohertragsquote (Rohertrag / Gesamtleistung) lässt sich damit die Gewinnschwelle berechnen: Fixkosten / Rohertragsquote ergibt den Umsatz, ab dem das Unternehmen schwarze Zahlen schreibt.

- Kostenarten: Dieser Bereich schlüsselt Ihre betrieblichen Aufwendungen detailliert auf. Dazu gehören u. a. Personalkosten, Raumkosten, Werbe- und Reisekosten, Fahrzeugkosten, Abschreibungen und sonstige betriebliche Kosten.

- Betriebsergebnis: Dies ist das Ergebnis Ihrer eigentlichen Geschäftstätigkeit vor Zinsen und Steuern. Es zeigt, wie profitabel Ihr Kerngeschäft ist.

- Neutrales Ergebnis: Hier werden Erträge und Aufwendungen erfasst, die nicht direkt mit dem operativen Geschäft zusammenhängen, wie z. B. Zinserträge oder -aufwendungen.

1.3 Wie interpretiere ich die BWA?

Um die BWA optimal zu nutzen, sollten Sie nicht nur die absoluten Zahlen betrachten, sondern auch die Entwicklung über die Zeit und bestimmte Kennzahlen analysieren:

- Umsatzentwicklung: Steigt Ihr Umsatz kontinuierlich? Gibt es saisonale Schwankungen?

- Rohertragsquote: (Rohertrag / Gesamtleistung) × 100. Eine sinkende Rohertragsquote kann darauf hindeuten, dass Ihre Einkaufspreise steigen oder Ihre Verkaufspreise zu niedrig sind.

- Kostenquoten: Setzen Sie einzelne Kostenarten ins Verhältnis zur Gesamtleistung (z. B. Personalkostenquote). Auffällige Veränderungen weisen auf Effizienzprobleme oder unerwartete Ausgaben hin.

- Betriebsergebnis: Ein positives und steigendes Betriebsergebnis zeigt, dass Ihr Kerngeschäft profitabel ist.

- Vergleich mit Vormonaten und Vorjahren: Hilft, Entwicklungen einzuordnen.

- Branchenvergleich: Gibt Aufschluss darüber, wie Sie im Vergleich zu Ihren Wettbewerbern dastehen.

Beispiel für einen Handwerker:

Angenommen, Ihre BWA zeigt, dass Ihre Materialkostenquote in den letzten drei Monaten gestiegen ist, obwohl Ihr Umsatz stabil geblieben ist. Das kann ein Hinweis darauf sein, dass Ihre Einkaufspreise gestiegen sind oder dass der Materialverbrauch auf den Baustellen zunimmt.

- Schlussfolgerung: Die Rentabilität Ihrer Aufträge leidet unter gestiegenen Materialkosten, die Gewinnschwelle steigt.

- Maßnahmen: Verhandeln Sie bessere Konditionen mit Lieferanten, suchen Sie nach alternativen Materialien oder passen Sie Ihre Angebotspreise an.

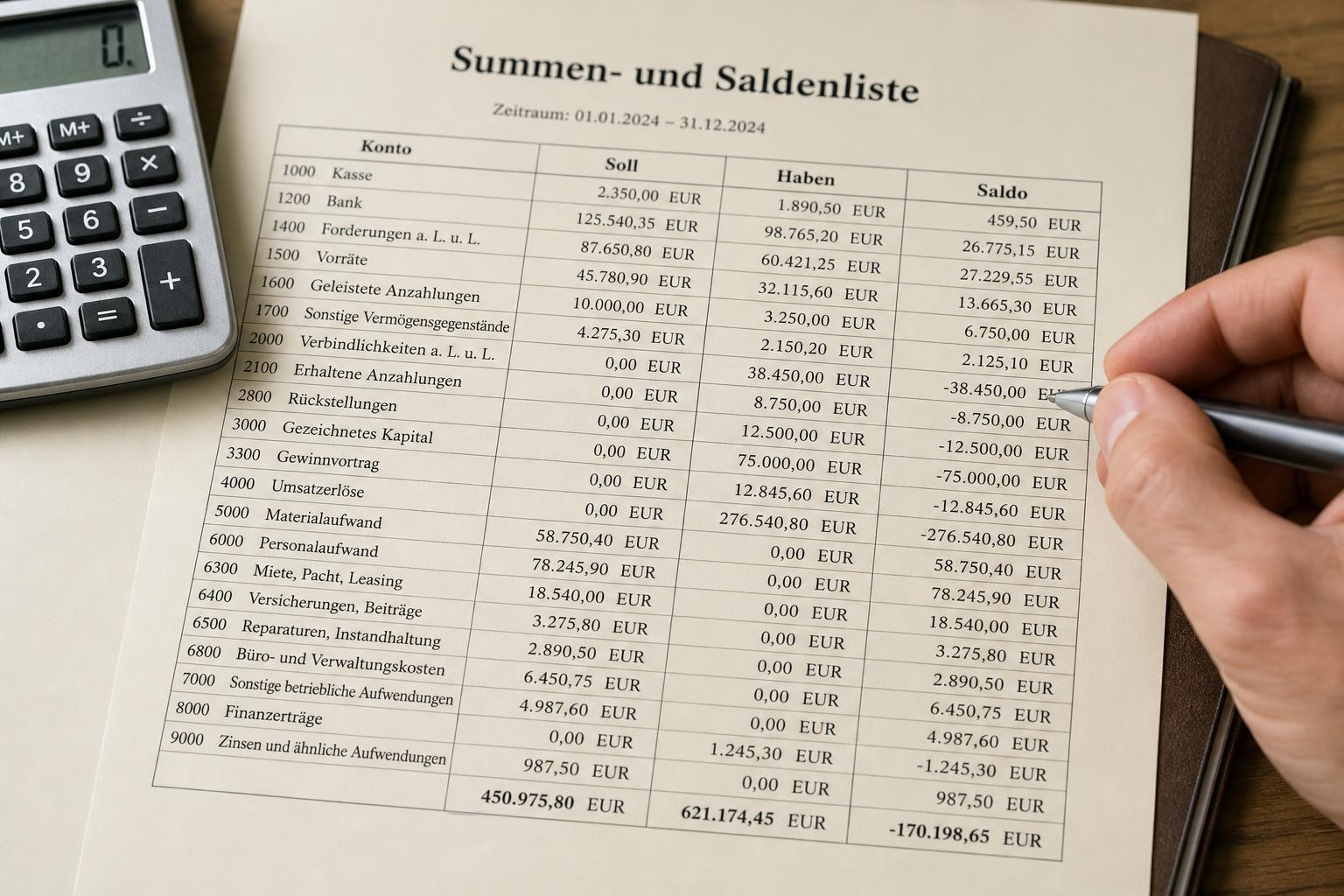

2. Die Summen- und Saldenliste (SuSa)

Die Summen- und Saldenliste, kurz SuSa, ist ein weiteres wichtiges Instrument aus der Buchhaltung, das Ihnen einen detaillierten Überblick über die Kontenbewegungen in Ihrem Unternehmen gibt. Während die BWA eine verdichtete Darstellung der Ertrags- und Kostenlage ist, liefert die SuSa eine detaillierte Auflistung aller bebuchten Konten und deren Salden. Sie ist quasi das Bindeglied zwischen Ihren Belegen und der BWA bzw. der EÜR.

2.1 Was ist die SuSa und wofür wird sie verwendet?

Die SuSa ist eine tabellarische Übersicht aller Konten Ihrer Buchführung. Sie zeigt für jedes Konto den Anfangsbestand, die Summe der Soll- und Haben-Buchungen im Berichtszeitraum sowie den Endsaldo. Die SuSa wird in der Regel ebenfalls monatlich erstellt und dient verschiedenen Zwecken:

- Kontenabstimmung: Salden überprüfen und korrekte Verbuchung sicherstellen.

- Detaillierte Analyse: Einzelne Bilanz- und Erfolgspositionen tiefer auswerten – etwa die Entwicklung Ihrer Forderungen und Verbindlichkeiten.

- Grundlage für BWA und Jahresabschluss: Die SuSa liefert die Zahlen, die in BWA, EÜR oder Bilanz einfließen.

- Information für Banken und Kreditgeber: Bei Kreditverhandlungen wird oft eine aktuelle SuSa verlangt, da sie einen detaillierten Einblick in Vermögens- und Schuldenlage gibt.

2.2 Aufbau und Inhalt einer SuSa

Eine SuSa ist nach dem verwendeten Kontenrahmen (z. B. SKR 03 oder SKR 04) gegliedert und enthält in der Regel:

- Kontonummer und -bezeichnung

- Eröffnungsbilanzwerte (EB-Werte) der Bestandskonten zu Beginn des Geschäftsjahres

- Monatswerte (Soll/Haben) im aktuellen Monat

- Kumulierte Werte (Soll/Haben) seit Beginn des Geschäftsjahres

- Saldo zum Ende des Berichtszeitraums

Die Konten sind in Klassen unterteilt: Bestandskonten (aktiv und passiv), Erfolgskonten sowie Debitoren- und Kreditorenkonten.

2.3 Welche Schlüsse können Sie aus der SuSa ziehen?

- Liquiditätsanalyse: Reichen Bank- und Kassensalden, um kurzfristige Verbindlichkeiten zu decken?

- Forderungsmanagement: Hohe offene Forderungen belasten die Liquidität – Debitorenkonten regelmäßig prüfen, säumige Zahler identifizieren, Mahnwesen optimieren.

- Verbindlichkeitenmanagement: Skontofristen nutzen, Mahngebühren vermeiden.

- Investitionsanalyse: Entwicklung der Bestandskonten zeigt Investitionen und Abschreibungen.

- Kostenkontrolle: Aufwandskonten im Detail beobachten und Kostenfresser identifizieren.

Beispiel für einen Handwerker:

Sie stellen fest, dass das Debitorenkonto eines bestimmten Kunden einen hohen, seit Wochen überfälligen Saldo aufweist. Gleichzeitig werden Ihre Verbindlichkeiten gegenüber einem wichtigen Lieferanten bald fällig.

- Schlussfolgerung: Ein Forderungsausfall droht, der Ihre eigene Zahlungsfähigkeit gefährdet.

- Maßnahmen: Umgehend Kontakt zum säumigen Kunden aufnehmen und ggf. Mahnverfahren einleiten. Mit dem Lieferanten über eine Verlängerung des Zahlungsziels verhandeln, um den Liquiditätsengpass zu überbrücken. Zur systematischen Absicherung siehe das Modul Forderungsausfall – das stille Risiko.

3. Das Zusammenspiel von BWA, SuSa und EÜR

Für Unternehmer und Handwerker, die die Einnahmenüberschussrechnung (EÜR) anwenden, stellt sich die Frage, wie sich BWA und SuSa in dieses System einfügen. Die EÜR ist eine vereinfachte Gewinnermittlungsmethode, bei der Betriebseinnahmen den Betriebsausgaben gegenübergestellt werden. Der Gewinn wird nach dem Zu- und Abflussprinzip ermittelt – es zählt der Zeitpunkt des Geldeingangs bzw. -ausgangs.

BWA und SuSa basieren hingegen auf der doppelten Buchführung und erfassen Geschäftsvorfälle zum Zeitpunkt ihrer Entstehung (periodengerechte Abgrenzung). Eine Rechnung erscheint daher bereits als Forderung in der SuSa und als Umsatz in der BWA, auch wenn der Kunde noch nicht bezahlt hat. Dieser Unterschied ist entscheidend.

Warum sind BWA und SuSa auch für EÜR-Anwender sinnvoll?

- Umfassenderes Bild: Sie sehen nicht nur Zahlungsströme, sondern auch Forderungen, Verbindlichkeiten und Vermögensentwicklung.

- Frühwarnsystem: Periodengerechte Erfassung macht Umsatzrückgänge sichtbar, bevor sie in der EÜR ankommen.

- Bessere Planbarkeit: Liquidität, Investitionen und Projektrentabilität lassen sich genauer steuern.

Wichtiger Hinweis: Die Ergebnisse von BWA und EÜR können voneinander abweichen. Das liegt am unterschiedlichen Erfassungszeitpunkt. Nutzen Sie die unterschiedlichen Perspektiven, um ein vollständiges Bild Ihrer finanziellen Situation zu erhalten.

4. Kostenartenrechnung am Beispiel der BWA

Die Kostenartenrechnung ist der erste Schritt der Kosten- und Leistungsrechnung und dient dazu, alle im Unternehmen angefallenen Kosten nach ihrer Art zu erfassen und zu gliedern. Sie beantwortet die Frage: Welche Kosten sind in welcher Höhe angefallen? Die BWA ist dafür eine hervorragende Grundlage, da sie die Kosten bereits nach Arten aufschlüsselt. Eine vertiefte Darstellung finden Sie im Modul Kostenartenrechnung: Von der Theorie in die BWA – 1×1 des Controllings.

4.1 Ziele der Kostenartenrechnung

- Transparenz über alle Kostenarten schaffen

- Kostenkontrolle: Kostenfresser identifizieren

- Kostenplanung: Grundlage für Budgetierung und Prognosen

- Kalkulation: Daten für die Preiskalkulation Ihrer Produkte und Dienstleistungen

4.2 Kostenarten in der BWA und ihre Interpretation

- Material- und Wareneinsatz (typischerweise variables Kostenverhalten): Für Handwerker oft die größte Position. Eine steigende Materialeinsatzquote weist auf ineffizienten Materialverbrauch, gestiegene Einkaufspreise oder Materialschwund hin.

- Personalkosten: Eine hohe Personalkostenquote kann auf mangelnde Auslastung oder zu hohe Lohnkosten im Verhältnis zum Umsatz hindeuten.

- Raumkosten: Ein Anstieg ohne Umsatzsteigerung mindert die Rentabilität – Energiekosten und Raumgröße prüfen.

- Fahrzeugkosten: Hohe Kosten deuten auf ineffizienten Fuhrpark oder teure Reparaturen hin.

- Werbe- und Reisekosten: Investitionen in die Zukunft – die Effektivität der Werbemaßnahmen muss messbar sein.

- Abschreibungen: Keine direkten Geldausgaben, mindern aber den Gewinn und sind wichtig für die Kalkulation und Ersatzinvestitionen.

Beispiel:

Ihre BWA zeigt, dass Ihre Personalkostenquote im Vergleich zum Vormonat um 5 % gestiegen ist, während der Umsatz stagniert und die Arbeitsstunden je Mitarbeiter gleichgeblieben sind.

- Schlussfolgerung: Die Effizienz hat sich verschlechtert oder es gibt unproduktive Zeiten.

- Maßnahmen: Auslastung analysieren, Leerlaufzeiten zwischen Aufträgen reduzieren, Arbeitsabläufe optimieren, Auftragsplanung anpassen.

4.3 Kostenart × Kostenverhalten

In der Praxis werden zwei Begriffe oft vermischt – das verwirrt unnötig:

- Kostenart beantwortet die Frage Was wurde verbraucht? (Personal, Material, Raum, Fahrzeuge, …). Sie ist die Gliederungslogik der BWA und der Kostenartenrechnung.

- Kostenverhalten beantwortet die Frage Wie reagieren diese Kosten auf Beschäftigungsschwankungen? – fix (bleiben bei Mengenänderungen gleich) oder variabel (steigen und fallen mit der Leistung).

Beide Dimensionen schließen sich nicht aus, sondern kreuzen sich. Jede Kostenart hat in der Regel einen fixen und einen variablen Anteil:

| Kostenart (Was?) | Fixer Anteil | Variabler Anteil |

|---|---|---|

| Personalkosten | Festgehälter, Stammbelegschaft | Leistungslöhne, Provisionen, Aushilfen, Überstunden |

| Raumkosten | Grundmiete, Grundgebühren | Verbrauchsabhängige Energie- und Nebenkosten |

| Material / Waren | Mindestabnahme, Bereitstellungspauschalen | Eigentlicher Stück- bzw. Auftragsverbrauch |

| Fahrzeugkosten | Leasingrate, Steuer, Versicherung | Kraftstoff, kilometerabhängige Wartung |

Konsequenz für die Sprache in diesem 1×1: Wenn wir über Personal, Material, Raum sprechen, sagen wir Kostenart. Wenn wir über fix und variabel sprechen, sagen wir Kostenverhalten (oder Kostenstruktur). „Variable Kostenart" ist verbreitet, aber begrifflich unsauber – wir vermeiden den Begriff bewusst.

5. Die Gewinnschwelle (Break-Even-Point) am Beispiel der BWA

Die Gewinnschwelle, auch Break-Even-Point genannt, ist der Punkt, an dem Ihre Gesamterlöse genau Ihre Gesamtkosten decken. Ab diesem Punkt beginnen Sie, Gewinne zu erzielen. Die Kenntnis Ihrer Gewinnschwelle ist für jeden Unternehmer und Handwerker entscheidend, um Umsatzziele zu definieren und die Rentabilität zu beurteilen.

5.1 Kostenverhalten: fix und variabel

- Fixe Kosten fallen unabhängig von der Leistungsmenge an: Miete, Gehälter festangestellter Mitarbeiter, Versicherungen, Abschreibungen, Leasingraten.

- Variable Kosten variieren direkt mit der Leistungsmenge: Materialkosten, Löhne für Aushilfen, auftragsbezogene Fahrtkosten, Provisionen.

5.2 Berechnung der Gewinnschwelle

Für Handwerker ist die Berechnung in Umsatz oft praktikabler als in Mengeneinheiten:

Gewinnschwelle (Umsatz) = Fixe Kosten / (1 − (variable Kosten / Umsatz))

oder kürzer: Gewinnschwelle = Fixe Kosten / Deckungsbeitragsquote

Der Deckungsbeitrag ist der Betrag, der nach Abzug der variablen Kosten vom Umsatz übrig bleibt und zur Deckung der fixen Kosten dient. Die Deckungsbeitragsquote ist der prozentuale Anteil des Deckungsbeitrags am Umsatz.

5.3 Die BWA als Datenquelle

Ihre BWA liefert die Daten, um fixe und variable Kosten zu identifizieren und die Gewinnschwelle zu berechnen. Ordnen Sie die Kostenarten den Kategorien „fix" oder „variabel" zu. Beachten Sie, dass einige Kostenarten sowohl fixe als auch variable Anteile haben können (z. B. Telefonkosten mit Grundgebühr und variablen Gesprächsgebühren).

Beispiel:

Ihre BWA zeigt folgende monatliche Zahlen:

- Umsatz: 15.000 €

- Materialkosten (variabel): 5.000 €

- Löhne Aushilfen (variabel): 2.000 €

- Miete (fix): 1.500 €

- Gehälter festangestellte Mitarbeiter (fix): 3.000 €

- Versicherungen (fix): 500 €

Berechnung:

- Variable Kosten gesamt: 5.000 € + 2.000 € = 7.000 €

- Fixe Kosten gesamt: 1.500 € + 3.000 € + 500 € + 1.000 € + 500 € = 6.500 €

- Deckungsbeitrag: 15.000 € − 7.000 € = 8.000 €

- Deckungsbeitragsquote: 8.000 € / 15.000 € = 53,33 %

- Gewinnschwelle (Umsatz): 6.500 € / 0,5333 ≈ 12.188 €

Schlussfolgerung: Sie müssen einen monatlichen Umsatz von mindestens 12.188 € erzielen, um alle Kosten zu decken. Jeder Euro Umsatz darüber ist Ihr Gewinn.

Maßnahmen: Liegt der aktuelle Umsatz unter der Gewinnschwelle, müssen Sie Umsatz steigern (mehr Aufträge, Preisanpassungen) oder Fix- und/oder variable Kosten senken.

6. Fazit

BWA und SuSa sind unverzichtbare Werkzeuge für jeden Unternehmer und Handwerker, der seine Finanzen aktiv steuern möchte. Auch bei der Einnahmenüberschussrechnung (EÜR) bieten sie tiefe Einblicke in die Struktur Ihrer Einnahmen und Ausgaben, die Entwicklung Ihrer Vermögenswerte und Schulden sowie die Rentabilität Ihres Geschäfts.

Nutzen Sie die BWA als Frühwarnsystem, um Trends früh zu erkennen und gezielt gegenzusteuern. Die SuSa ermöglicht eine detaillierte Kontrolle über Ihre Konten, hilft Liquiditätsengpässe zu vermeiden und Forderungs- wie Verbindlichkeitenmanagement zu optimieren. Die Kostenartenrechnung zeigt, wo Sie effizienter werden können. Die Gewinnschwelle macht Ihre Umsatzziele realistisch greifbar.

Wer diese Instrumente regelmäßig analysiert und die richtigen Schlüsse zieht, legt den Grundstein für nachhaltigen Erfolg. Betrachten Sie Ihre Zahlen nicht als lästige Pflicht, sondern als wertvolle Informationsquelle für die Steuerung Ihres Unternehmens.

Weiterführend

FAQ

Häufige Fragen

Glossar

- Betriebswirtschaftliche Auswertung (BWA)

- Die BWA ist ein monatlicher Kurzbericht, der auf den Daten der Finanzbuchhaltung basiert. Sie stellt die Ertrags- und Kostenlage eines Unternehmens dar und dient als wichtiges Instrument zur kurzfristigen Steuerung und Kontrolle des operativen Geschäfts.

- Summen- und Saldenliste (SuSa)

- Die SuSa ist eine detaillierte Auflistung aller Konten der Buchführung mit ihren Anfangsbeständen, den laufenden Buchungen (Soll und Haben) sowie den Endsalden. Sie dient der Kontrolle der Buchungen und als detaillierte Grundlage für die BWA und den Jahresabschluss.

- Einnahmenüberschussrechnung (EÜR)

- Die EÜR ist eine vereinfachte Form der Gewinnermittlung, die auf dem Zufluss- und Abflussprinzip basiert. Dabei werden die Betriebseinnahmen den Betriebsausgaben gegenübergestellt, wobei der Zeitpunkt des tatsächlichen Geldflusses entscheidend ist.

- Rohertrag

- Der Rohertrag ergibt sich aus der Gesamtleistung (Umsatz) abzüglich des Material- und Wareneinsatzes. Diese Kennzahl zeigt den ersten Deckungsbeitrag des Unternehmens, der zur Deckung aller weiteren Kosten wie Personal, Miete oder Abschreibungen zur Verfügung steht.

- Gewinnschwelle (Break-Even-Point)

- Die Gewinnschwelle ist der Punkt, an dem die Erlöse die Gesamtkosten exakt decken, der Gewinn also null beträgt. Jeder Euro Umsatz über diesem Punkt hinaus führt zu einem Gewinn.

- Periodengerechte Abgrenzung

- Dies ist ein Grundsatz der doppelten Buchführung, wonach Aufwendungen und Erträge dem Geschäftsjahr zugeordnet werden, in dem sie wirtschaftlich verursacht wurden. Dies geschieht unabhängig vom Zeitpunkt der tatsächlichen Zahlung, was den wesentlichen Unterschied zum Zu- und Abflussprinzip der EÜR darstellt.

- Debitoren / Kreditoren

- Debitoren sind Schuldner eines Unternehmens, also Kunden mit unbezahlten Rechnungen (Forderungen). Kreditoren sind Gläubiger des Unternehmens, also Lieferanten, deren Rechnungen noch bezahlt werden müssen (Verbindlichkeiten).

Weiterführendes

Leistung

EÜR lesen: Was die Einnahmen-Überschuss-Rechnung zeigt und was nicht – 1×1 des ControllingsDie Einnahmen-Überschuss-Rechnung ist einfach – aber sie zeigt nur das, was geflossen ist. So lesen Sie Ihre EÜR richtig und erkennen, wo der Steuergewinn von der wirtschaftlichen Lage abweicht.

Leistung

Das Begriffs-Wirrwarr gelöst – Rohertrag, Marge, Aufschlag und Co. – 1×1 des ControllingsRohertrag, Handelsaufschlag, Marge, Deckungsbeitrag, EBIT-Marge: was die Begriffe wirklich messen und warum Verwechseln in den Ruin führt.

Leistung

Das Mysterium Gewinn: EÜR vs. GuV und warum Substanz zählt – 1×1 des ControllingsLiquidität sichert das Heute, Gewinn das Morgen. Wir erklären den Unterschied zwischen EÜR und GuV, zeigen, warum ein voller Kontostand trügt, und welche drei Aufgaben der Gewinn für Substanz, Krisenpuffer und Bonität erfüllt.

Leistung

Cashburnrate und Reichweite: Die Lebensuhr Ihres Unternehmens – 1×1 des ControllingsWie lange Ihre Liquidität bei aktuellem Verbrauch noch reicht.

Leistung

Kosten vs. Ausgaben und das Fundament der Risiko-Absicherung – 1×1 des ControllingsWarum nicht jede Ausgabe Kosten sind – und warum unsichtbare Risiko-Kosten Unternehmer in den stillen Ruin treiben.

Leistung

Von der Liquidität zum Gewinn – Erfolgsplanung richtig ableitenWie Sie aus einer funktionierenden Liquiditätsplanung eine fundierte Plan-GuV ableiten – und warum negative Ergebnisse für Kapitalgesellschaften brandgefährlich werden.

Leistung

Absatzplanung – Der Dominostein, der das gesamte Unternehmen bewegt – 1×1 des ControllingsB2B-Pipeline, B2C-Forecast, Sell-in vs. Sell-out: Wie Sie den Absatz kanalgerecht planen – und warum jeder Planungsfehler die ganze Wertschöpfungskette ins Wanken bringt.

Leistung

Investitionsplanung – Weichenstellung ohne LiquiditätskollapsInvestitionen verknüpfen Kasse, Kosten und Bank über viele Jahre. Wer AfA, Fristenkongruenz und die Mal-Zwei-Regel ignoriert, gefährdet die Liquidität. Mit AfA-Datenbank und Digitalem Beirat.

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Sie haben die Zahlen aus BWA und SuSa vorliegen – doch was bedeuten sie wirklich? Dieser Beitrag vertieft den Analyseprozess und zeigt, wie Sie Ihr Controlling von einer reinen Datensammlung zu einem echten Erkenntnisinstrument weiterentwickeln.

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeIhre BWA zeigt Investitionsbedarf auf, aber die Liquidität ist knapp? Die steuerliche Forschungszulage ist ein oft übersehenes, aber wirkungsvolles Instrument zur Stärkung der Liquidität für innovative Unternehmen.

Magazin

Die Evolution der Mittelstandsfinanzierung: Was bedeutet die „fivewi Branchen-Finanzierbarkeit" für deutsche KMU?BWA und SuSa sind zentrale Dokumente für das Bankgespräch. Erfahren Sie, wie sich die Kriterien von Banken durch automatisierte Scorings verändern und was das für die Finanzierbarkeit Ihres Unternehmens bedeutet.

Magazin

Marketing-Suizid auf Raten: Warum Ihr Unternehmen zwischen Bürokratie und digitalem Blindflug zerrieben wirdDer Posten „Werbe- und Reisekosten“ in Ihrer BWA ist mehr als nur eine Zahl. Dieser Beitrag liefert eine kritische Perspektive, wie Sie Ihre Marketingausgaben konsequent auf die Kundengewinnung ausrichten.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Mein Klärungsbogen

Ihre offenen Punkte zu diesem Beitrag

Typische offene Fragen zu diesem Beitrag. Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu. Sie nutzen ihn als roten Faden beim Lesen – und nehmen ihn, wenn Sie wollen, als Agenda in ein Beratungsgespräch mit.

Welches Instrument (BWA oder SuSa) hilft mir besser bei der Planung meiner nächsten großen Investition?

Ich muss entscheiden, wann der richtige Zeitpunkt für den Kauf einer neuen Maschine ist und wie sich das auf meine Liquidität auswirkt.

Wie bereite ich meine BWA und SuSa für ein Bankgespräch vor, um meine Kreditwürdigkeit zu untermauern?

Ich möchte proaktiv die richtigen Kennzahlen hervorheben und mögliche kritische Punkte erklären können, wenn ich eine Finanzierung benötige.

Mein Geschäft ist stark saisonabhängig – wie nutze ich BWA und SuSa, um die Auslastung besser zu steuern?

Ich möchte die unterjährigen Zahlen so interpretieren, dass ich in umsatzstarken Monaten Rücklagen für schwächere Zeiten bilden kann.

Feedback

War dieser Beitrag hilfreich?

Kontakt

Interesse? Schreiben Sie uns.

Fragen zum Controlling-Modul „BWA lesen: Betriebswirtschaftliche Auswertung und Summen- und Saldenliste verstehen"? Schreiben Sie uns – wir antworten persönlich.