Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und Selbstständige

„Cash is King“ – in wirtschaftlich volatilen Zeiten ist dieser Satz mehr als nur eine Floskel. Doch während viele Betriebe mühsam Kreditlinien verhandeln, bleibt eine der effektivsten Finanzierungsquellen oft ungenutzt: die steuerliche Forschungszulage. Wussten Sie, dass Sie einen Rechtsanspruch auf die Erstattung von bis zu 35 % Ihrer Entwicklungskosten haben? Und das Beste: Das gilt sogar bis zu vier Jahre rückwirkend und völlig unabhängig davon, ob Sie gerade Gewinne schreiben. Wir räumen mit dem Mythos auf, dass Forschung nur in weißen Kitteln stattfindet, und zeigen Ihnen, wie Sie Ihre Werkstatt oder Ihr Software-Team zur Refinanzierungsquelle machen.

Peter Saubert

28. Dezember 2025 · 18 Min Lesezeit

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und Selbstständige

Warum ist dieser Beitrag interessant für alle KMU und Selbstständigen?

Verstecktes Kapital in der Krise: Warum Sie die Forschungszulage nicht liegen lassen dürfen

"Cash is King" – gerade in unsicheren Zeiten. Doch wussten Sie, dass viele KMU und Selbstständige auf einer ungenutzten Liquiditätsreserve sitzen? Die steuerliche Forschungszulage (FZulG) ist kein bürokratisches Monster für Großkonzerne, sondern ein Rechtsanspruch auf bares Geld für den Mittelstand. Ob Sie nun Gewinne schreiben oder nicht: Der Staat erstattet Ihnen 25 bis 35 Prozent Ihrer Entwicklungskosten – und das sogar bis zu vier Jahre rückwirkend. Dieser Artikel zeigt Ihnen, warum "Experimentelle Entwicklung" oft schon ausreicht, um zu profitieren, und wie Sie dieses Instrument nutzen, um Ihre Innenfinanzierung und Ihr Bank-Rating sofort zu stärken.

Forschung ist nicht nur was für Labore – sondern auch für Ihre Werkstatt

Denken Sie bei "Forschung und Entwicklung" an Teilchenbeschleuniger und weiße Kittel? Dann verschenken Sie womöglich Geld. Für die steuerliche Forschungszulage reicht oft schon die "experimentelle Entwicklung" – also das, was viele KMU und Selbstständige täglich tun: Probleme lösen, Produkte verbessern, Software anpassen. Dieser Beitrag erklärt verständlich die Unterschiede zwischen Grundlagenforschung und der für Sie relevanten Entwicklung. Erfahren Sie, wie Sie Ihre Innovationskraft risikofrei refinanzieren, welche politischen Weichenstellungen (von GroKo bis Ampel) Ihnen jetzt in die Hände spielen und wie Sie den Antragsprozess sicher meistern.

Was ist die steuerliche Forschungszulage?

Die steuerliche Forschungsförderung, in Deutschland als Forschungszulage (FZulG) bekannt, wurde von der GroKo 2020 unter Angela Merkel geschaffen. Die FDP fordert traditionell steuerliche Entlastungen für Unternehmen und Forschungsförderung. Sie enthielt sich jedoch der Stimme, weil ihr das konkrete Gesetz zu bürokratisch war und die Fördersummen (damals noch gedeckelt auf eine Bemessungsgrundlage von 2 Mio. Euro) nicht weit genug gingen. Sie wollten das Gesetz im Prinzip, aber in einer "besseren" Form. Auch die Grünen enthielten sich. Sie kritisierten unter anderem, dass die Förderung nicht gezielt genug auf nachhaltige oder ökologische Forschung ausgerichtet sei (keine thematische Einschränkung). Die Linke stimmte gegen das Gesetz. Sie kritisierte meist Mitnahmeeffekte für große Konzerne und bevorzugte direkte Projektförderung statt steuerlicher Gießkannen-Förderung. Die AfD lehnte den Entwurf ebenfalls ab. Einen Grund dafür kennen wir nicht.

Den Durchbruch brachte das Wachstumschancengesetz, eine der wesentlichen Leistungen der Ampelregierung, die von FDP und den Grünen gemeinsam betrieben wurde. Inzwischen ist die Forschungszulage (FZulG) ein zentrales Instrument der Bundesregierung, um die Innovationskraft von Unternehmen zu stärken. Sie stellt eine attraktive Alternative und Ergänzung zur klassischen Projektförderung dar. Für Unternehmerinnen, Unternehmer und Selbstständige bietet sie eine verlässliche, planbare und rechtsanspruchsbasierte Möglichkeit, ihre Investitionen in Forschung und Entwicklung (FuE) zu refinanzieren. Doch wie bei jedem staatlichen Förderinstrument sind die Chancen mit administrativen Anforderungen und dem Risiko des Missbrauchs verbunden.

Wer profitiert von der Forschungszulage?

Die Forschungszulage ist bewusst breit gefächert und themenoffen konzipiert. Sie richtet sich an alle Unternehmen, unabhängig von ihrer Größe, Branche oder ihrem Gewinn.

Anspruchsberechtigt sind alle Steuerpflichtigen in Deutschland, die Gewinneinkünfte erzielen, also:

- Unternehmen mit Einkünften aus Gewerbebetrieb.

- Selbstständige mit Einkünften aus selbstständiger Arbeit im Haupt- und Nebenerwerb.

- Unternehmen mit Einkünften aus Land- und Forstwirtschaft im Haupt- und Nebenerwerb.

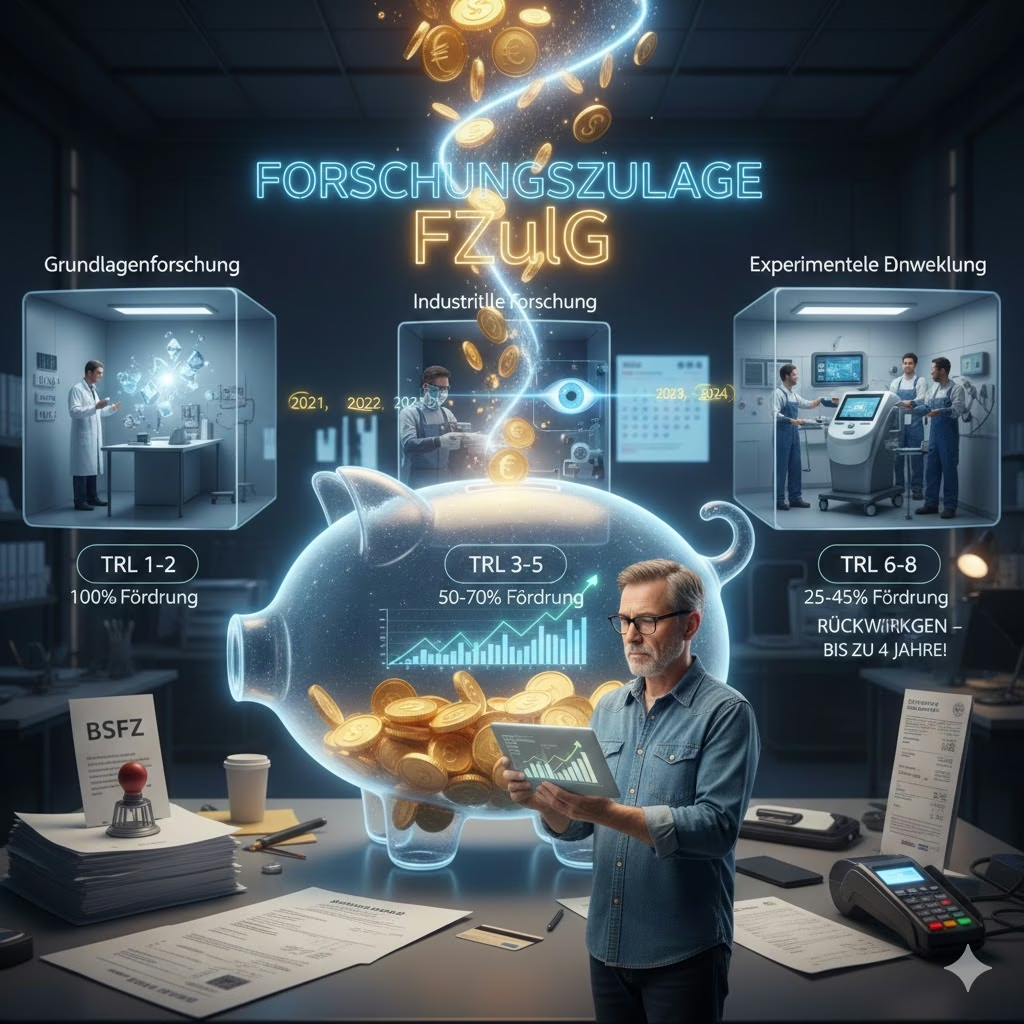

Entscheidend ist nicht die Höhe des Gewinns oder der Steuerlast, sondern die Durchführung eines begünstigten FuE-Vorhabens. Gefördert werden Projekte der Grundlagenforschung, der industriellen Forschung und der experimentellen Entwicklung.

Was bedeutet Grundlagenforschung, industrielle Forschung und experimentelle Entwicklung?

Diese drei Begriffe sind die Standardkategorien, um Forschungs- und Entwicklungsprojekte (FuE) zu klassifizieren. Sie stammen aus dem europäischen Beihilferecht (z. B. der AGVO – Allgemeine Gruppenfreistellungsverordnung) und dem internationalen Frascati-Handbuch. Die Unterscheidung ist vor allem deshalb so wichtig, weil sie bestimmt, wie viel staatliche Förderung (Förderquote) ein Unternehmen oder Institut für ein Projekt erhalten darf. Hier ist der Unterschied einfach erklärt:

Grundlagenforschung (Basic Research)

Hier geht es um reine Wissensvermehrung ohne direkten Blick auf den Markt.

- Ziel: Gewinnung neuer wissenschaftlicher Erkenntnisse über Phänomene oder Tatsachen. Hauptfrage: "Wie funktioniert das prinzipiell?"

- Fokus: Es gibt keine direkte kommerzielle Anwendung oder einen spezifischen Nutzen im Blick. Es geht um das "Verstehen" und "Warum".

- Ergebnis: Theorien, Publikationen

- Risiko: Wissenschaftlich sehr hoch

- Marktnähe: Keine

- Beispiel: Ein Institut erforscht, wie sich Lichtwellen in einem neuartigen Kristall brechen. Ob man daraus später einen Laser oder eine Lampe bauen kann, ist noch irrelevant.

Industrielle Forschung (Industrial Research)

Hier wird Wissen gesucht, um ein konkretes praktisches Problem zu lösen.

- Ziel: Neues Wissen gewinnen, um neue Produkte, Verfahren oder Dienstleistungen zu entwickeln (oder bestehende wesentlich zu verbessern). Hauptfrage: "Kann man das für Zweck X nutzen?"

- Fokus: Es ist immer noch "Forschung" (also risikoreich und theoretisch), aber mit einem konkreten Anwendungsziel. Dazu gehört auch der Bau von Prototypen im Labor (nicht für den Markt).

- Ergebnis: Labormuster, Machbarkeitsnachweis

- Risiko: Technisch hoch

- Marktnähe: Gering / Mittel

- Beispiel: Ein Unternehmen nutzt die Erkenntnisse aus der Grundlagenforschung, um zu untersuchen, ob man mit dem neuartigen Kristall einen effizienteren Laser für die Augenchirurgie bauen könnte. Man baut erste Labormuster.

Experimentelle Entwicklung (Experimental Development)

Hier wird vorhandenes Wissen genutzt, um ein fertiges Produkt zu bauen.

- Ziel: Die Umsetzung von Forschungsergebnissen in marktreife Pläne, Vorkehrungen oder Designs. Hauptfrage: "Wie bauen wir daraus ein fertiges Produkt?"

- Fokus: Es wird kaum noch "neues" Wissen erforscht, sondern vorhandenes Wissen kombiniert und angewendet, um Probleme zu lösen. Hierzu gehören Prototypen, die bereits alle Funktionen des Endprodukts haben, Pilotanlagen und Tests unter realen Bedingungen.

- Ergebnis: Prototyp (marktnah), Pilotanlage

- Risiko: Technisch mittel/gering, eher wirtschaftlich

- Marktnähe: Hoch (kurz vor Markteintritt)

- Beispiel: Der Laser-Prototyp funktioniert im Labor. Nun wird ein Gerät entwickelt, das in einen OP-Saal passt, sterilisiert werden kann und eine benutzerfreundliche Software hat. Es werden Tests mit Ärzten durchgeführt.

Experimentelle Entwicklung ist der Standardfall für kleine Unternehmen und Selbstständige in Deutschland.

Warum ist die Abgrenzung in der Praxis oft schwierig?

Die Grenzen sind fließend. Ein Projekt kann als industrielle Forschung beginnen (z. B. Suche nach einer neuen Legierung) und in die experimentelle Entwicklung übergehen (z. B. Testen dieser Legierung in einem Automotor auf dem Prüfstand).

Die finanzielle Wirkung: Liquidität und Innenfinanzierung

Die Forschungszulage ist ein direkter Zuschuss, der über die Steuererklärung gewährt wird. Sie beträgt 25 Prozent der förderfähigen Aufwendungen. Für kleine und mittlere Unternehmen (KMU) kann dieser Satz unter bestimmten Voraussetzungen auf bis zu 35 Prozent steigen. Die maximale Bemessungsgrundlage liegt seit dem 1. Januar 2024 bei 10 Millionen Euro pro Wirtschaftsjahr, was eine maximale Zulage von 2,5 Millionen Euro (bzw. 3,5 Millionen Euro für KMU) pro Jahr ermöglicht.

Auswirkungen auf die Innenfinanzierung und Liquidität

Die Zulage wird nicht als steuerpflichtige Betriebseinnahme behandelt, sondern als Steuererstattung oder Steueranrechnung gewährt. Dies hat eine unmittelbare und positive Auswirkung auf die Liquidität des Unternehmens:

Der Unterschied zwischen Kapital- und Personengesellschaften

Die Rechtsform des Unternehmens beeinflusst, wie die Zulage steuerlich verrechnet wird:

Auswirkungen auf die Bankenfinanzierung

Die Forschungszulage kann die Kreditwürdigkeit eines Unternehmens indirekt verbessern. Banken bewerten die Bonität eines Unternehmens unter anderem anhand seiner Liquidität und seiner Eigenkapitalquote.

Der Prozess: Zwei Schritte zum Zuschuss

Die Beantragung der Forschungszulage ist ein zweistufiges Verfahren:

Schritt 1: Die Bescheinigung der Förderfähigkeit (BSFZ)

Zuerst muss bei der Bescheinigungsstelle Forschungszulage (BSFZ) ein Antrag auf eine Bescheinigung über die Förderfähigkeit des FuE-Vorhabens gestellt werden.

- Inhaltliche Prüfung: Die BSFZ prüft ausschließlich, ob das Vorhaben dem Grunde nach ein begünstigtes FuE-Vorhaben ist (Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung).

- Antragstellung: Die Antragstellung erfolgt elektronisch über das Web-Portal der BSFZ.

Schritt 2: Der Antrag auf Festsetzung der Zulage (Finanzamt)

Nach Erhalt der BSFZ-Bescheinigung und nach Ablauf des Wirtschaftsjahres, in dem die förderfähigen Aufwendungen entstanden sind, wird der Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt gestellt.

- Kostenprüfung: Das Finanzamt prüft die Höhe der tatsächlich entstandenen förderfähigen Aufwendungen (z. B. Lohnkosten für forschende Mitarbeiter).

- Antragstellung: Dies erfolgt elektronisch über das Online-Portal "Mein ELSTER".

Wichtige Prozessdetails: Rückwirkung und Projektbeschreibung

Die Möglichkeit der rückwirkenden Beantragung

Die Forschungszulage kann rückwirkend beantragt werden. Die Frist für die Beantragung der Bescheinigung bei der BSFZ und die Festsetzung der Zulage beim Finanzamt richtet sich nach der Festsetzungsverjährung der Steuer, die in der Regel vier Jahre beträgt.

Das bedeutet: Ein Unternehmen kann beispielsweise im Jahr 2025 noch die Forschungszulage für FuE-Vorhaben beantragen, die im Wirtschaftsjahr 2021 begonnen und abgeschlossen wurden, sofern die Fristen der Festsetzungsverjährung noch nicht abgelaufen sind.

Abgeschlossene Projekte sind einfacher zu beschreiben

Es ist in der Praxis deutlich einfacher, ein Projekt zu beschreiben, das bereits abgewickelt wurde, als ein Projekt, das erst in Zukunft abgewickelt werden soll.

Der Grund liegt in der Nachweisbarkeit und im Vorstellungsvermögen: Bei einem abgeschlossenen Projekt liegen alle Fakten, Ergebnisse und die tatsächlich angefallenen förderfähigen Kosten (z. B. Stundenzettel der Mitarbeiter) vor. Die BSFZ kann die Förderfähigkeit anhand der konkreten, realisierten Schritte und des erreichten Stands der Technik besser beurteilen. Bei einem zukünftigen Projekt muss die Beschreibung hypothetisch bleiben, was die inhaltliche Prüfung durch die BSFZ erschwert und zu Rückfragen führen kann. Weiterhin können sich Unternehmer oft die Projektabfolge nicht vorstellen. Wenn das Projekt aber weitgehend abgeschlossen wurde, kann man sehr einfach Schritt für Schritt beschreiben, was gemacht wurde.

Administrative Auswirkungen und die De-Minimis-Regel

Die De-Minimis-Erklärung

Die Forschungszulage ist grundsätzlich eine Steuervergütung und fällt nicht unter die strengen Beihilferegeln der Europäischen Union. Ausnahme: Die erhöhte Förderung für KMU (derzeit 35 % statt 25 %) wird als staatliche Beihilfe gewährt und unterliegt der De-Minimis-Verordnung.

Unternehmen, die die erhöhte KMU-Förderung in Anspruch nehmen, müssen im Antrag erklären, welche weiteren De-Minimis-Beihilfen sie in den letzten drei Steuerjahren erhalten haben. Die Gesamtsumme der De-Minimis-Beihilfen darf einen bestimmten Schwellenwert nicht überschreiten. Die korrekte Erklärung ist ein wichtiger administrativer Schritt, um die Zulage rechtssicher zu erhalten.

Chancen und Risiken: Die Betrugsanfälligkeit

Die Forschungszulage ist ein sinnvolles und wichtiges Instrument zur Innovationsförderung. Die Kombination aus einem Rechtsanspruch und der Auszahlung über das Finanzamt birgt jedoch auch Risiken, insbesondere hinsichtlich der Betrugsanfälligkeit.

Das Risiko liegt vor allem in der fehlerhaften oder vorsätzlichen Falschabrechnung der förderfähigen Aufwendungen. Werden beispielsweise Arbeitsstunden für FuE-Tätigkeiten abgerechnet, die tatsächlich nicht angefallen sind, oder werden Projekte als Forschung deklariert, die lediglich Routinearbeiten darstellen, kann dies schwerwiegende Folgen haben.

Die Konsequenz einer fehlerhaften oder betrügerischen Beantragung ist nicht nur die Rückforderung der Zulage, sondern kann auch den Tatbestand der Steuerhinterziehung oder des versuchten Subventionsbetrugs erfüllen. Die Behörden legen großen Wert auf die Prävention und Verfolgung von Missbrauch. Unternehmer sind daher gut beraten, eine lückenlose und korrekte Dokumentation der FuE-Tätigkeiten und der damit verbundenen Kosten sicherzustellen.

Anfang 2026 wurden wir als Business Innovator ausgezeichnet. Die Basis dafür haben wir mit der steuerlichen Forschungsförderung gelegt. Die steuerliche Forschungsförderung hat die Entwicklungen rund um KI bei uns teilweise refinanziert.

Weiterführend im Magazin

Passende Podcast-Folgen

Zum Hören passend zu diesem Beitrag

Aus unseren Podcasts – ausgewählt nach dem Themen-Hub dieses Beitrags. Direkt im Browser anhören oder auf Spotify bzw. Apple Podcasts weiterhören.

Weiterführend

FAQ

Häufige Fragen

Glossar

- Forschungszulage (FZulG)

- Ein staatlicher, steuerlicher Zuschuss, der Unternehmen einen Teil ihrer Kosten für Forschung und Entwicklung (FuE) erstattet. Die Zulage wird als Steuergutschrift verrechnet oder direkt ausgezahlt, unabhängig davon, ob das Unternehmen Gewinn oder Verlust macht.

- Bescheinigungsstelle Forschungszulage (BSFZ)

- Die offizielle, vom Bund beauftragte Instanz, die prüft, ob ein Vorhaben grundsätzlich als Forschung oder Entwicklung im Sinne des Gesetzes gilt. Sie stellt die notwendige Bescheinigung aus, bevor der Antrag auf die Zulage beim Finanzamt gestellt werden kann.

- Bemessungsgrundlage

- Die Summe aller förderfähigen Aufwendungen für ein FuE-Projekt, hauptsächlich Personal- und Auftragskosten. Auf diese Basis wird der Fördersatz (z. B. 25 %) angewendet, um die Höhe der Forschungszulage zu berechnen.

- Experimentelle Entwicklung

- Der letzte Schritt der Innovationskette vor dem Markt. Hierbei wird vorhandenes Wissen gezielt genutzt, um neue oder verbesserte Produkte, Verfahren oder Software zu entwickeln, zu testen und zur Anwendungsreife zu bringen.

- Innenfinanzierung

- Die Finanzierung von Investitionen aus selbst erwirtschafteten Mitteln, also ohne die Aufnahme von externem Kapital wie Bankkrediten. Die Forschungszulage stärkt die Innenfinanzierung, da sie zu einem direkten Liquiditätszufluss führt.

- Wachstumschancengesetz

- Ein Gesetzespaket zur Stärkung der deutschen Wirtschaft. Es hat die steuerliche Forschungsförderung deutlich attraktiver gemacht, unter anderem durch eine höhere Bemessungsgrundlage und erweiterte Fördermöglichkeiten für KMU.

Weiterführendes

Magazin

Die Evolution der Mittelstandsfinanzierung: Was bedeutet die „fivewi Branchen-Finanzierbarkeit" für deutsche KMU?Die Forschungszulage stärkt Ihre Bilanz und kann so das Bank-Rating verbessern. Dieser Beitrag erklärt die Hintergründe, wie automatisierte Scoring-Systeme von Banken die Finanzierbarkeit von KMU bewerten und was das für Ihre Kapitalbeschaffung bedeutet.

Magazin

Alternative Unternehmensfinanzierung im Fokus: Der unaufhaltsame Aufstieg von Private CreditWenn die Hausbank bei der Finanzierung von Innovationen zögert, gewinnen alternative Geldgeber an Bedeutung. Dieser Beitrag beleuchtet, wie Private-Credit-Fonds den Mittelstand verändern und welche Chancen sich daraus für Unternehmer ergeben.

Magazin

Selbstständig mit dem eigenen Startup – Ein Interview mit Julian WeippertDer Hauptbeitrag betont, dass oft schon "experimentelle Entwicklung" für die Forschungszulage ausreicht. Dieses Interview zeigt am praktischen Beispiel eines Startups, wie aus einer cleveren Idee ein patentiertes Produkt und ein erfolgreiches Geschäftsmodell entstehen kann.

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Forschung und Entwicklung ist im Kern ein Prozess der Hypothesenprüfung. Dieser Beitrag vertieft den Gedanken und zeigt, warum ein modernes Controlling ebenfalls als ständiger Erkenntnisprozess verstanden werden sollte, um ein Unternehmen erfolgreich zu steuern.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Mein Klärungsbogen

Ihre offenen Punkte zu diesem Beitrag

Typische offene Fragen zu diesem Beitrag. Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu. Sie nutzen ihn als roten Faden beim Lesen – und nehmen ihn, wenn Sie wollen, als Agenda in ein Beratungsgespräch mit.

Welche Kosten (Personal, Material, externe Dienstleister) kann ich für meine Projekte genau ansetzen?

Wir müssen prüfen, welche Ihrer internen und externen Aufwendungen förderfähig sind, um die Bemessungsgrundlage korrekt zu ermitteln.

Wie weise ich rückwirkend für vergangene Jahre nach, dass ich förderfähige Projekte durchgeführt habe?

Wir müssen die vorhandene Dokumentation (z.B. Protokolle, E-Mails, Zeichnungen) sichten und aufbereiten, um sie für den Antrag nutzbar zu machen.

Forschungszulage, Projektförderung oder beides? Was passt besser zu meinem Unternehmen und Vorhaben?

Wir müssen die Vor- und Nachteile beider Förderwege für Ihre strategische Finanzplanung und den administrativen Aufwand abwägen.

Feedback

War dieser Beitrag hilfreich?

Kontakt

Interesse? Schreiben Sie uns.

Hat dieser Beitrag eine Frage aufgeworfen, die Sie konkret im eigenen Unternehmen klären möchten? Wir nehmen sie auf – sachlich, vertraulich, ohne Verkaufsdruck.