Die große Bilanz-Illusion: Warum Ihr Gewinn kein Geld ist (und Kapital eine Schuld)

Steuerberater meldet Rekordgewinn, das Geschäftskonto ist trotzdem leer – warum Gewinn nicht Liquidität bedeutet und Kapital keine Cash-Reserve, sondern eine Verpflichtung ist.

Peter Saubert

26. Juni 2026 · 5 Min Lesezeit

Es ist der Klassiker in deutschen Chefetagen. Der Steuerberater ruft an, gratuliert zu einem fulminanten Geschäftsjahr und verkündet stolz: „Glückwunsch, Herr Müller, Sie haben dieses Jahr 200.000 Euro Gewinn gemacht!" Herr Müller blickt auf sein Geschäftskonto, sieht dort einen mickrigen dreistelligen Betrag, bekommt Schnappatmung und fragt sich, ob sein Steuerberater heimlich trinkt.

Willkommen in der Realität des Unternehmertums. Was viele Gründer, aber – man mag es kaum glauben – auch reihenweise erfahrene GmbH-Geschäftsführer nicht verstehen: Gewinn bedeutet nicht, Geld zu haben. Und Kapital ist alles andere als Cash.

Das Missverständnis mit dem „lieben Geld"

Die meisten Menschen glauben, im Unternehmertum würde sich alles um Geld drehen. Doch aus Sicht der Buchhaltung ist Geld erst einmal nur eine Vermögensgröße. Der Gewinn hingegen? Das ist eine Kapitalgröße. Und hier liegt der fundamentale Denkfehler, der in der Praxis regelmäßig zu schlaflosen Nächten führt.

Peter Saubert, Unternehmensberater mit geprüfter Praxis-Erfahrung, bringt es gewohnt scharf auf den Punkt:

In meinen Beratungen sehe ich das jede Woche: Da sitzen gestandene Unternehmer vor mir, die seit zehn Jahren eine GmbH leiten, aber den Unterschied zwischen Liquidität und Gewinn nicht raffen. Die schauen auf die BWA, sehen eine schwarze Zahl und kaufen sich einen neuen Porsche auf Leasing. Dass der Gewinn aber längst in unbezahlten Kundenforderungen oder im vollen Warenlager feststeckt, merken sie erst, wenn die Bank den Dispo dichtmacht.

Ein Blick auf die Waage: Links vs. Rechts

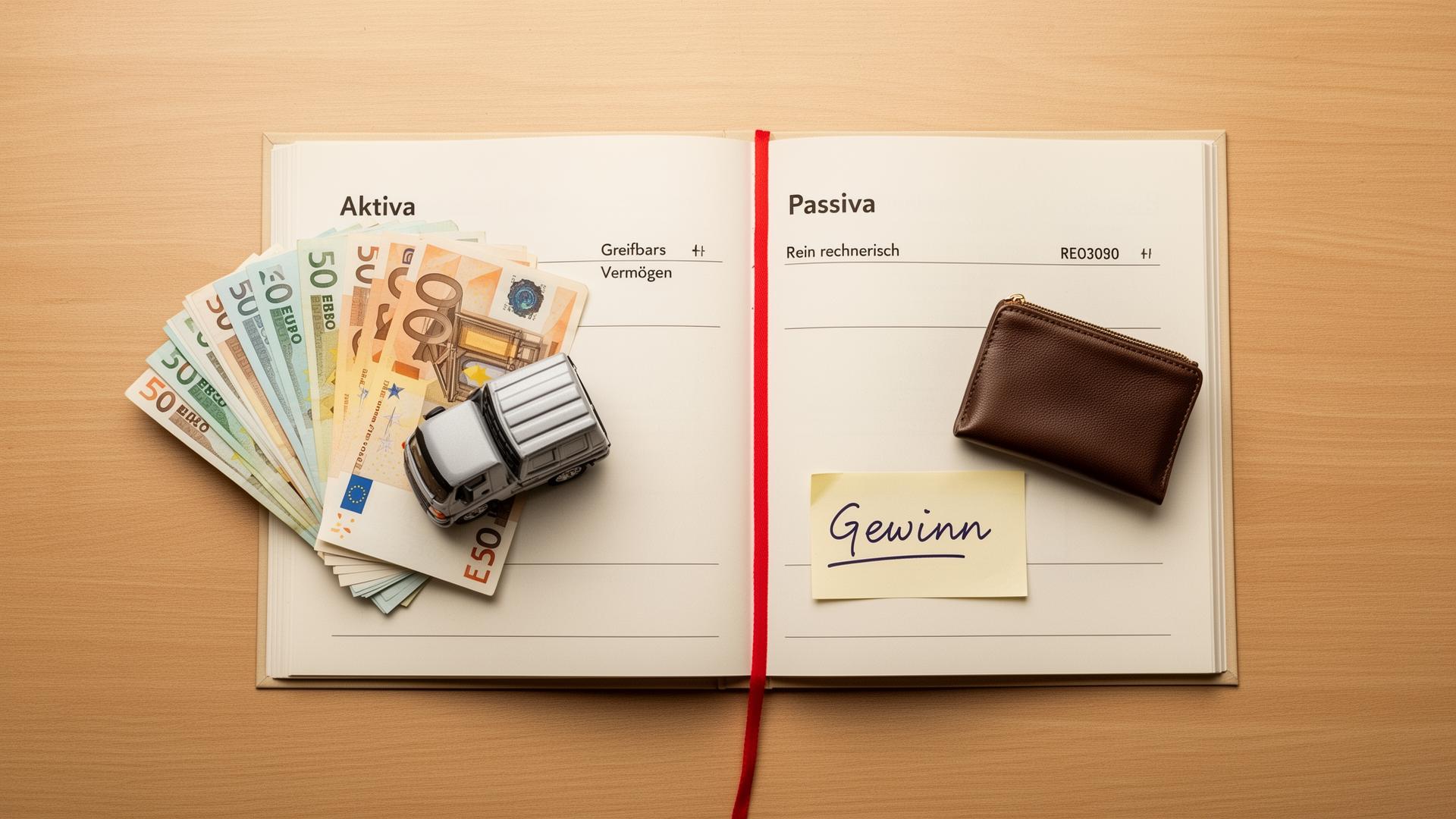

Um das Dilemma zu verstehen, müssen wir die Bilanz (italienisch für Waage) entzaubern. Sie hat zwei Seiten, und die haben strikte Aufgaben:

- Die linke Seite (Aktiva): Hier steht das Vermögen. Also alles, womit das Unternehmen arbeitet. Maschinen, Fuhrpark, offene Forderungen an Kunden und eben das echte Geld auf dem Bankkonto (Cash).

- Die rechte Seite (Passiva): Hier steht das Kapital. Und Kapital ist – man muss es so hart sagen – nichts weiter als eine Verbindlichkeit oder Verpflichtung gegenüber anderen Stellen.

Kapital ist kein Spielgeld

Das Eigenkapital auf der rechten Seite zeigt lediglich an, welche Verpflichtung das Unternehmen gegenüber den Eigentümern hat. Es ist die Mittelherkunft. Mit dem Kapital selbst kann kein Unternehmer ein Brötchen kaufen.

Mit reinem Kapital fange ich auf der Straße überhaupt nichts an. Das ist nur eine leblose Ziffer auf der Passivseite. Um damit zu arbeiten, muss dieses Kapital auf die linke Seite wandern – in Form von Maschinen, Ware oder eben Bankguthaben. Wer Kapital mit Cash verwechselt, hat das Spiel nicht verstanden.

Warum der Gewinn Sie in die Irre führt

Und wie entsteht nun der Gewinn? Er ist der Zuwachs des Eigenkapitals. Er steht also ebenfalls rechts auf der Passivseite. Er ist eine rein rechnerische, passive Größe.

Wenn Sie ein Produkt für 10.000 Euro auf Ziel verkaufen, haben Sie in derselben Sekunde 10.000 Euro Umsatz (und sehr wahrscheinlich Gewinn) gemacht. Der Gewinn wandert nach rechts. Aber auf Ihrem Bankkonto ist kein einziger Cent gelandet. Stattdessen steht auf der linken Seite jetzt eine „Forderung aus Lieferungen und Leistungen". Sie haben also Gewinn, aber kein Geld.

Das bittere Erwachen kommt oft beim Privatkonsum. Wenn Ihr privater Lebensunterhalt höher ist als der tatsächliche, echte Gewinn, steuern Sie sehenden Auges auf die Zahlungsunfähigkeit zu – völlig egal, wie schön die Zahlen auf der rechten Seite der Bilanz aussehen.

Fazit aus der Beratungspraxis

Man kann es nicht oft genug betonen, und es ist keine Schande, es einmal falsch gelernt zu haben. Aber es ist eine Schande, es als Chef nicht zu korrigieren.

Gewinn ist eine Fiktion, die der Steuerberater für das Finanzamt errechnet. Cash ist die harte Realität. Unternehmen gehen nicht pleite, weil sie keinen Gewinn machen. Sie gehen pleite, weil ihnen das Geld ausgeht. Arbeiten Sie kurzfristig an einer guten Liquidität und langfristig an guten Gewinnen mit einer guten Liquidität.

Passende Podcast-Folgen

Zum Hören passend zu diesem Beitrag

Aus unseren Podcasts – ausgewählt nach dem Themen-Hub dieses Beitrags. Direkt im Browser anhören oder auf Spotify bzw. Apple Podcasts weiterhören.

Weiterführend

FAQ

Häufige Fragen

Glossar

- Bilanz

- Die Bilanz ist eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens zu einem bestimmten Stichtag. Beide Seiten müssen immer die gleiche Summe aufweisen, weshalb sie einer Waage gleicht.

- Aktiva

- Die Aktivseite der Bilanz listet das gesamte Vermögen eines Unternehmens auf. Hier wird gezeigt, wofür die finanziellen Mittel verwendet wurden, zum Beispiel für Maschinen, Warenlager oder Bankguthaben.

- Passiva

- Die Passivseite der Bilanz zeigt die Herkunft der finanziellen Mittel eines Unternehmens. Sie gliedert sich in Eigenkapital (von den Eigentümern) und Fremdkapital (von Gläubigern wie Banken).

- Gewinn

- Der Gewinn ist der Überschuss der Erträge über die Aufwendungen einer Periode und erhöht das Eigenkapital auf der Passivseite der Bilanz. Er ist eine rein rechnerische Größe und nicht mit dem verfügbaren Geldbestand (Liquidität) identisch.

- Liquidität

- Liquidität bezeichnet die Fähigkeit eines Unternehmens, seinen kurzfristigen Zahlungsverpflichtungen jederzeit nachzukommen. Eine hohe Liquidität bedeutet, dass ausreichend flüssige Mittel (Bargeld, Bankguthaben) vorhanden sind.

- Forderungen aus Lieferungen und Leistungen

- Offene, noch nicht bezahlte Kundenrechnungen für erbrachte Lieferungen oder Leistungen. Sie stellen zwar einen Vermögenswert (Aktiva) dar, binden aber Kapital und stehen dem Unternehmen noch nicht als liquide Mittel zur Verfügung.

- Eigenkapital

- Das Eigenkapital ist der Teil des Kapitals, der den Inhabern oder Gesellschaftern des Unternehmens gehört. Es stellt eine Verpflichtung des Unternehmens gegenüber seinen Eigentümern dar und ergibt sich aus der Differenz von Vermögen und Schulden.

Weiterführendes

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeWenn Gewinn nicht gleich Geld ist, wird funktionierende Liquiditätsplanung überlebenswichtig. Dieser Beitrag zeigt mit der Forschungszulage einen oft übersehenen, aber hochwirksamen Hebel, um die eigene Liquidität staatlich gefördert zu stärken.

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Der Beitrag hat den Unterschied zwischen Fiktion und Realität in der Bilanz erklärt. Lernen Sie hier, wie Sie mit einem intelligenten Controlling die richtigen Fragen stellen und so aus reinen Zahlen verlässliche unternehmerische Erkenntnisse gewinnen.

Magazin

Lösungsansätze für Liquiditätsprobleme von Großhändlern verderblicher GüterDie Erkenntnis, dass der Cashflow entscheidend ist, ist der erste Schritt. Dieser Artikel zeigt am konkreten Beispiel, welche operativen und strategischen Lösungsansätze es gibt, um akute Liquiditätsengpässe in den Griff zu bekommen.

Magazin

Alternative Unternehmensfinanzierung im Fokus: Der unaufhaltsame Aufstieg von Private CreditEine solide Finanzplanung ist die eine Sache, der Zugang zu Kapital eine andere. Entdecken Sie mit Private Credit eine immer wichtigere Alternative zur klassischen Bankfinanzierung, die gerade für den Mittelstand neue Türen öffnen kann.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Mein Klärungsbogen

Ihre offenen Punkte zu diesem Beitrag

Typische offene Fragen zu diesem Beitrag. Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu. Sie nutzen ihn als roten Faden beim Lesen – und nehmen ihn, wenn Sie wollen, als Agenda in ein Beratungsgespräch mit.

Wie lege ich eine angemessene private Entnahme fest, ohne die Firma zu gefährden?

Wir helfen Ihnen, eine realistische Entnahmehöhe zu definieren, die sowohl Ihren Lebensunterhalt sichert als auch die Liquidität des Unternehmens schützt.

Welche 3–5 Kennzahlen sind wirklich entscheidend, um meine Zahlungsfähigkeit zu überwachen?

Anhand dieser Kennzahlen können Sie frühzeitig Liquiditätsengpässe erkennen und gegensteuern, lange bevor der Kontostand kritisch wird.

Wie erstelle ich eine einfache Liquiditätsplanung, die den echten Geldfluss abbildet?

Gemeinsam entwickeln wir eine pragmatische Vorschau auf Ihre Ein- und Auszahlungen, damit Sie nicht mehr von Ihrem Kontostand überrascht werden.

Feedback

War dieser Beitrag hilfreich?

Kontakt

Interesse? Schreiben Sie uns.

Hat dieser Beitrag eine Frage aufgeworfen, die Sie konkret im eigenen Unternehmen klären möchten? Wir nehmen sie auf – sachlich, vertraulich, ohne Verkaufsdruck.