Modul

Der Controlling-Prozess: Warum Planen nichts mit Hellsehen zu tun hat

Controlling ist nicht Kontrolle, sondern Steuerung: Planung, Ist-Messung, Abweichungsanalyse. Wie der Regelkreis in Management, Technik, KVP und Wissenschaft funktioniert.

Bearbeitungsstand: August 2026

Wozu Klärungsbogen und Leseliste?

Beides ist Ihr privater Arbeitsbereich unter „Meins" – eine persönliche Aufgaben- und Merkliste, mit der Sie beim Lesen einen roten Faden behalten. Wir als Unternehmensberatung greifen darauf nicht zu.

Die Leseliste sammelt Beiträge, Module und Folgen, die Sie später lesen oder hören wollen. Der Klärungsbogen sammelt offene Fragen, die Ihnen beim Lesen einfallen – mit Quelle und Sprungmarke. Wenn Sie irgendwann ein Gespräch mit uns führen möchten, bringen Sie den Klärungsbogen als Ihre Agenda mit. Solange Sie das nicht tun, bleibt er bei Ihnen.

Viele Unternehmer denken beim Begriff „Controlling" sofort an das deutsche Wort Kontrolle – an einen griesgrämigen Zahlenprüfer, der mit dem Rotstift Belege durchforstet. Ein fataler Irrtum. Controlling leitet sich vom englischen to control ab, was so viel bedeutet wie steuern, regeln oder navigieren.

Controlling ist kein optionales Anhängsel, sondern ein integraler Bestandteil des ganz normalen Managementprozesses. Warum? Weil unsere Kristallkugel kaputt ist. Wir können die Zukunft nicht vorhersehen. Niemand weiß exakt, was nächstes Jahr passiert. Deshalb planen wir. Nicht, um Recht zu behalten, sondern um die inneren Zahnräder unseres eigenen Geschäftsmodells überhaupt erst zu verstehen.

Das Herzstück: Das Prinzip der Abweichung

Der Controlling-Prozess lebt von einem einfachen Dreischritt: Planung → Ist-Zustand messen → Abweichung analysieren.

Wenn wir unsere Planung mit den tatsächlichen Zahlen (dem Ist) abgleichen, stoßen wir auf Abweichungen. Und hier kommt das wichtigste Mindset im Controlling:

Jede Abweichung ist ein Planungsfehler – und das ist gut so!

Es ist völlig egal, ob eine Abweichung positiv oder negativ ist. Wenn Sie 20 % mehr Umsatz machen als geplant, ist das für Ihr Bankkonto schön, für Ihren Planungsprozess aber genauso ein „Fehler" wie 20 % zu wenig. Es zeigt, dass Sie die Treiber Ihres Geschäftsmodells noch nicht perfekt durchdrungen haben. Jede Abweichung liefert uns die Datenbasis, um unsere Annahmen zu korrigieren. So verstehen wir Schritt für Schritt das eigene Unternehmen immer besser.

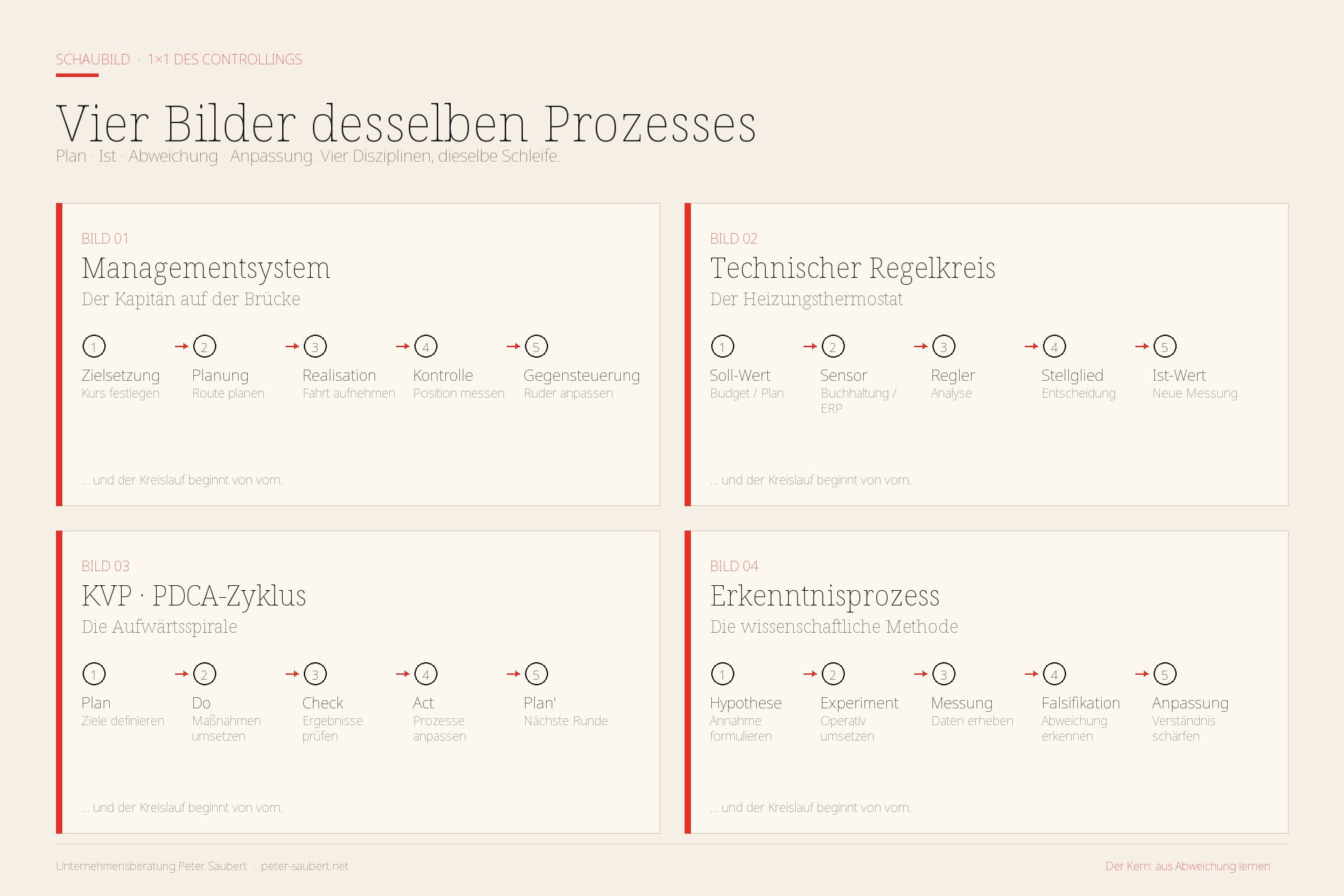

Dieses System ist ein ewiger Kreislauf. Spannenderweise findet man genau dieses Prinzip in fast allen Disziplinen der Welt wieder. Es trägt dort nur jeweils andere Namen. Schauen wir uns die vier Bilder desselben Prozesses an.

Bild 1: Controlling als Managementsystem

Im klassischen Management ist Controlling das Nervensystem, das den Führungskräften Orientierung gibt.

Die Begriffe: Zielsetzung → Planung → Realisation → Kontrolle (Abweichungsanalyse) → Gegensteuerung.

Das Bild im Kopf: Der Kapitän auf der Brücke. Er legt den Kurs fest (Planung), der Steuermann misst die aktuelle Position (Ist) und bei Strömung oder Wind (Abweichung) wird das Ruder angepasst (Gegensteuerung), um den Zielhafen zu erreichen.

Bild 2: Controlling als technisches Regelsystem

Ein Ingenieur würde das Controlling sofort verstehen, denn es funktioniert exakt wie ein geschlossener technischer Regelkreis (Heizungsthermostat).

| Technischer Begriff | Controlling-Äquivalent | Funktion |

|---|---|---|

| Soll-Wert (Führungsgröße) | Budget / Planwert | Die Zielvorgabe (z. B. 22 °C Raumtemperatur / 50.000 € Umsatz). |

| Sensor (Messglied) | Buchhaltung / ERP-System | Misst den aktuellen Zustand im Raum (Ist-Wert). |

| Regler (Vergleich) | Controlling / Abweichungsanalyse | Berechnet die Differenz zwischen Soll und Ist (Regelabweichung). |

| Stellglied (Stellgröße) | Management-Entscheidung | Das Ventil öffnet sich oder schließt sich (z. B. Marketingbudget erhöhen). |

Das Bild im Kopf: Ein Thermostat, das ununterbrochen die Raumtemperatur misst und die Heizung nachjustiert, sobald es zieht.

Bild 3: Controlling als KVP (Kontinuierlicher Verbesserungsprozess)

Im Qualitätsmanagement und in der modernen Organisationsentwicklung ist dieser Prozess als KVP oder PDCA-Zyklus (Plan-Do-Check-Act) weltberühmt.

- Plan (Planen): Ziele und Maßnahmen definieren, basierend auf dem aktuellen Wissen.

- Do (Umsetzen): Die Maßnahmen im operativen Geschäft ausführen und Daten sammeln.

- Check (Überprüfen): Die Ergebnisse analysieren. Wo liegen die Abweichungen zu unseren Erwartungen?

- Act (Anpassen): Die Prozesse dauerhaft verbessern und die Planung für die nächste Runde korrigieren.

Das Bild im Kopf: Eine Aufwärtsspirale. Mit jedem Durchlauf des Zyklus wird das Unternehmen stabiler, effizienter und krisenresistenter.

Bild 4: Controlling als Erkenntnis- oder wissenschaftlicher Prozess

Wenn wir es ganz nüchtern betrachten, ist Controlling angewandte Wissenschaft. Es folgt exakt den Regeln der Erkenntnistheorie.

- 1

Hypothese aufstellen

- 2

Experiment durchführen

- 3

Daten messen & falsifizieren

- 4

Theorie anpassen

- Die Hypothese: „Wenn wir 5.000 € in Werbeanzeigen stecken, gewinnen wir 50 Neukunden, die jeweils 200 € ausgeben." (Das ist Ihre Planung.)

- Das Experiment: Die Kampagne wird gestartet und durchgeführt (das operative Geschäft).

- Die Falsifikation: Die Daten zeigen, dass wir zwar 50 Kunden gewonnen haben, diese aber nur 120 € ausgegeben haben. Die ursprüngliche Hypothese ist damit widerlegt (Abweichung).

- Die Theorie-Anpassung: Wir passen unser Verständnis über das Kundenverhalten an und planen die nächste Kampagne mit den realen, geschärften Werten.

Fazit

Egal ob Sie es Managementsystem, Regelkreis, KVP oder wissenschaftlichen Prozess nennen: Controlling bedeutet schlicht und einfach, strukturiert aus Fehlern zu lernen. Wer nicht plant, kann nicht abweichen. Wer nicht abweicht, kann nicht erkennen, an welchen Stellen sein Verständnis vom eigenen Business hinkt. Controlling sorgt dafür, dass Sie jeden Tag ein Stückchen schlauer werden.

Markt- und Trendberichte als Datenbasis

Wer sich vor dem „falschen Plan" fürchtet, plant meist gar nicht. Externe Marktdaten reduzieren diese Unsicherheit spürbar: Der Markt- und Trendbericht von fivewi liefert branchenspezifische Zahlen und Trends, mit denen Sie Hypothesen im Planungsmodell sauber unterlegen. So wird aus Prognose kein Hellsehen, sondern eine dokumentierte Annahme, die sich im Soll-Ist-Vergleich prüfen lässt.

Weiterführend

FAQ

Häufige Fragen

Glossar

- Controlling

- Controlling ist ein Steuerungsinstrument für die Unternehmensführung. Es umfasst die Prozesse der Planung, der Messung von Ist-Ergebnissen und der Analyse von Abweichungen, um gesetzte Ziele zu erreichen.

- Abweichungsanalyse

- Die Abweichungsanalyse ist der systematische Vergleich von geplanten Soll-Werten (z. B. Budget) und den tatsächlich errechten Ist-Werten. Ihr Ziel ist es, die Ursachen und die Tragweite von Unterschieden zu verstehen, um daraus für die Zukunft zu lernen.

- Gegensteuerung

- Als Gegensteuerung bezeichnet man die Summe aller Maßnahmen, die eingeleitet werden, um eine festgestellte Abweichung vom Plan zu korrigieren. Sie sorgt dafür, dass das Unternehmen trotz unvorhergesehener Entwicklungen auf Kurs bleibt.

- PDCA-Zyklus

- Der PDCA-Zyklus (Plan-Do-Check-Act) ist eine Methode des kontinuierlichen Verbesserungsprozesses (KVP). Er beschreibt einen sich wiederholenden Kreislauf aus Planen, Umsetzen, Überprüfen und Anpassen, um Prozesse schrittweise zu optimieren.

- ERP-System

- Ein ERP-System (Enterprise-Resource-Planning-System) ist eine Softwarelösung, die zur Steuerung sämtlicher Geschäftsprozesse in einem Unternehmen dient. Im Controlling liefert das ERP-System die notwendigen Ist-Daten aus Bereichen wie Buchhaltung, Vertrieb oder Lagerhaltung.

- Falsifikation

- Die Falsifikation ist ein Prinzip aus der Wissenschaftstheorie, das im Controlling Anwendung findet. Es besagt, dass eine Hypothese (der Plan) durch ein Experiment (die Realität) widerlegt wird, was zu einem besseren Verständnis und einer Anpassung der ursprünglichen Annahmen führt.

Weiterführendes

Leistung

Bilanz lesen – in sieben Schritten zur eigenen Einschätzung – 1×1 des ControllingsWas eine Bilanz wirklich zeigt, in welcher Reihenfolge man sie liest und welche typischen Fehlinterpretationen man vermeidet.

Leistung

BWA lesen: Betriebswirtschaftliche Auswertung und Summen- und Saldenliste verstehen – 1×1 des ControllingsWie Sie BWA und SuSa als Steuerungsinstrument nutzen: Aufbau, Interpretation, Kostenartenrechnung und die Berechnung Ihrer Gewinnschwelle – praxisnah erläutert.

Leistung

Wie Sie Ihre BWA von oben nach unten richtig lesen – 1×1 des ControllingsDie BWA als Cockpit-Instrument: Vom Netto-Umsatz über den Rohertrag zu Strukturkosten und Gewinn – inklusive Break-Even-Formel und Rechtsformen-Falle.

Leistung

Business Model Canvas: Die DNA Ihres Unternehmens auf einer Seite – 1×1 des ControllingsWie das Business Model Canvas aus neun Bausteinen die Mechanik eines Unternehmens sichtbar macht – und warum es für das Controlling der Stresstest jeder Planung ist.

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Der Beitrag vergleicht den Controlling-Prozess mit der wissenschaftlichen Methode. Dieser Artikel vertieft den Gedanken und zeigt, wie Sie Ihr Controlling von einer reinen Zahlensammlung in einen echten Erkenntnisprozess verwandeln.

Magazin

Lösungsansätze für Liquiditätsprobleme von Großhändlern verderblicher GüterDer Artikel hat die Theorie des Controllings erläutert – hier sehen Sie sie in der Praxis. Anhand eines konkreten Branchenbeispiels wird gezeigt, wie der Regelkreis aus Planung, Messung und Steuerung überlebenswichtige Liquidität sichert.

Magazin

Marketing-Suizid auf Raten: Warum Ihr Unternehmen zwischen Bürokratie und digitalem Blindflug zerrieben wirdDer Controlling-Gedanke lässt sich auf alle Unternehmensbereiche anwenden. Erfahren Sie hier, warum Marketing ohne messbare, datenbasierte Ziele reine Verschwendung ist und erst durch Kennzahlen zur Kundengewinnung beiträgt.

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeKontinuierliche Verbesserung (KVP) ist ein Kernaspekt des Controllings. Dieser Beitrag zeigt, wie Sie für Ihre Innovationsprozesse staatliche Zulagen nutzen und so direkt für mehr Liquidität sorgen können.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Mein Klärungsbogen

Ihre offenen Punkte zu diesem Beitrag

Typische offene Fragen zu diesem Beitrag. Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu. Sie nutzen ihn als roten Faden beim Lesen – und nehmen ihn, wenn Sie wollen, als Agenda in ein Beratungsgespräch mit.

Mit welchen simplen Planungs- und Ist-Werten fange ich als kleines Unternehmen an?

Ich möchte Controlling praktisch einführen, ohne mich sofort in komplexen Excel-Tabellen oder Kennzahlen zu verlieren.

Welche einfachen Werkzeuge gibt es, um meine Plan- und Ist-Werte zu erfassen?

Ich suche nach einer pragmatischen und anwenderfreundlichen Lösung, um den Controlling-Prozess technisch umzusetzen.

In welchem Rhythmus sollte ich den Plan-Ist-Abgleich für mein Geschäft durchführen?

Ich bin unsicher, ob ein monatlicher, quartalsweiser oder jährlicher Controlling-Zyklus für mein Unternehmen der richtige ist.

Feedback

War dieser Beitrag hilfreich?

Kontakt

Interesse? Schreiben Sie uns.

Fragen zum Controlling-Modul „Der Controlling-Prozess: Warum Planen nichts mit Hellsehen zu tun hat"? Schreiben Sie uns – wir antworten persönlich.