1×1 der GmbH-Gründung

Das 1×1 der GmbH-Gründung – Teil 4: Die Buchhaltung der GmbH

Wie funktioniert die Buchhaltung der GmbH? Hier ist das Mindestwissen des GmbH-Geschäftsführers über die Buchhaltung und Buchführung der GmbH zusammengestellt.

95 % der GmbH-Geschäftsführer wissen nicht, was eine GmbH ist – und unterschätzen ihre Buchhaltungspflichten.

Dieser Beitrag ist keine Rechtsberatung und keine Steuerberatung. Der Beitrag wirft aus kaufmännischer Sicht einen Blick auf die Risiken und Funktionen der GmbH. Für rechtliche Beratung wenden Sie sich bitte an einen Fachanwalt für Gesellschaftsrecht, für steuerliche Beratung an einen Steuerberater mit GmbH-Kompetenzen.

Die Buchhaltung der GmbH: Doppelte Buchführung

Die GmbH ist zur doppelten Buchführung verpflichtet.

Was ist doppelte Buchführung?

Die doppelte Buchführung (auch Doppik) ist ein System zur Erfassung von Geschäftsvorfällen, bei dem jeder Vorgang auf mindestens zwei Konten erfasst wird: einmal im Soll und einmal im Haben. Die Summe aller Soll-Buchungen muss dabei immer der Summe aller Haben-Buchungen entsprechen. Dies ist das Prinzip der Doppik und gewährleistet, dass die Bücher immer im Gleichgewicht sind.

Ihr Hauptziel ist es, sowohl das Vermögen und die Schulden eines Unternehmens (durch die Bilanz) als auch Aufwendungen und Erträge (durch die Gewinn- und Verlustrechnung – GuV) darzustellen, um den Periodenerfolg (Gewinn oder Verlust) zu ermitteln.

Warum „doppelt"? Die zwei Perspektiven

Das „doppelt" in der doppelten Buchführung bezieht sich auf zwei zentrale Aspekte:

- Jeder Geschäftsvorfall betrifft mindestens zwei Konten: Wenn Sie zum Beispiel Büromaterial kaufen und bar bezahlen, betrifft dies das Konto „Büromaterial" (es wird mehr) und das Konto „Kasse" (es wird weniger).

- Zwei Darstellungen des Unternehmenserfolgs: Der Erfolg (Gewinn oder Verlust) kann auf zwei Arten ermittelt werden:

- Durch Bestandsvergleich (Bilanz): Eigenkapital am Jahresende minus Eigenkapital am Jahresanfang (korrigiert um Privatentnahmen/-einlagen).

- Durch Erfolgsrechnung (GuV): Erträge minus Aufwendungen.

Beide Wege müssen zum selben Ergebnis führen.

Die Bausteine der doppelten Buchführung

Um die doppelte Buchführung grob zu verstehen, müssen wir uns ihre Grundelemente ansehen. Die doppelte Buchführung ist nichts, was Sie selbst machen sollten, wenn Sie es nicht wirklich verstehen.

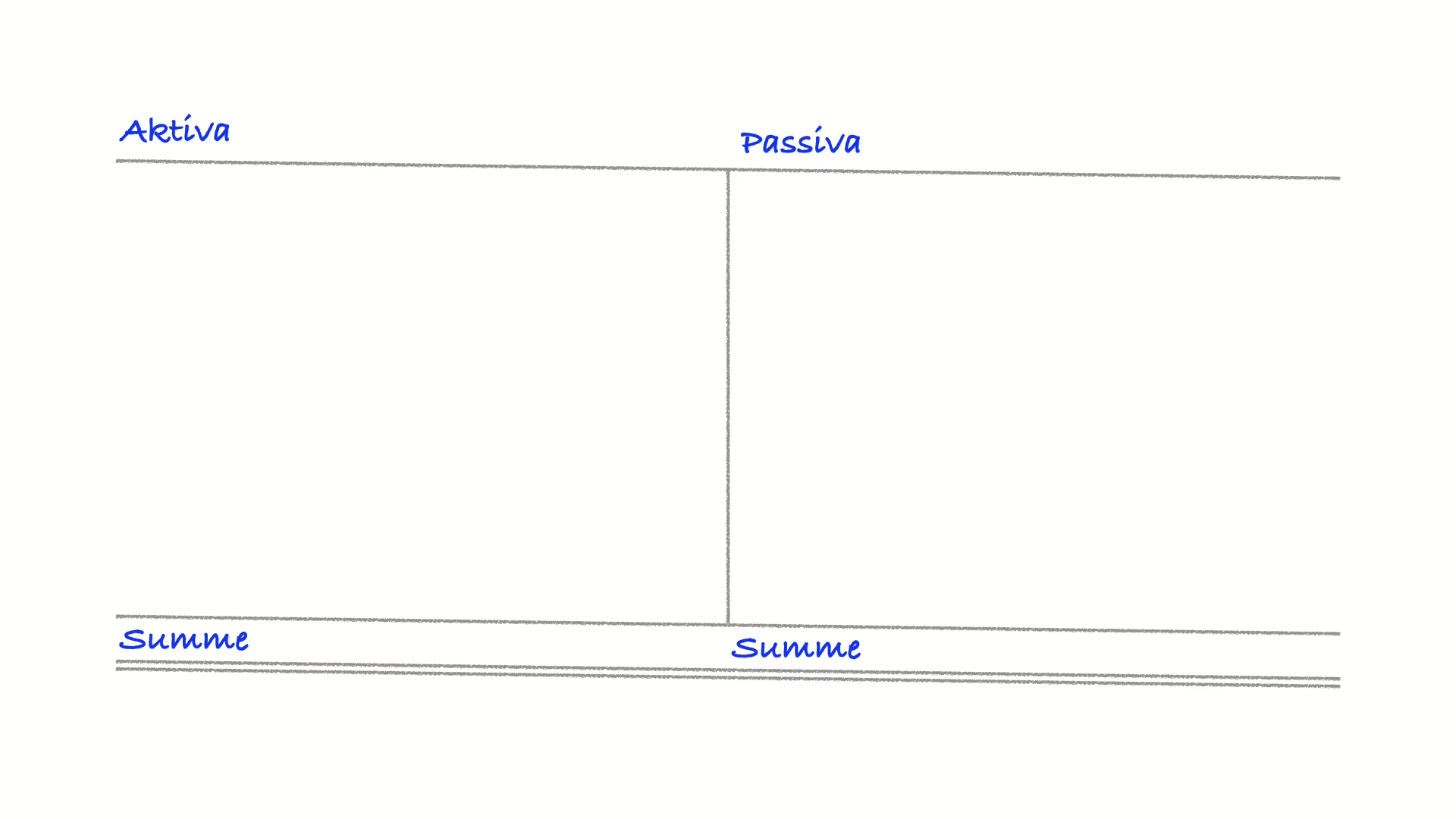

Bilanz

Die Bilanz ist das „Foto" oder Standbild des Vermögens und der Schulden zu einem bestimmten Tag.

Sie ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva, Kapitalverwendung) und Kapitalherkunft (Passiva, Finanzierung) eines Unternehmens. Sie zeigt, was das Unternehmen besitzt (Aktiva) und woher das Kapital dafür stammt (Passiva).

Aktiva (Vermögenswerte, Kapitalverwendung) – die linke Seite – Wo ist das Kapital im Geschäft gebunden? Sie gliedert sich im Wesentlichen in:

- Anlagevermögen: Langfristig im Unternehmen verbleibende Vermögensgegenstände (z. B. Grundstücke, Gebäude, Maschinen, Fuhrpark, Patente).

- Umlaufvermögen: Kurzfristig im Unternehmen verbleibende oder schnell liquidierbare Vermögensgegenstände (z. B. Kasse, Bankguthaben, Forderungen aus Lieferungen und Leistungen, Vorräte).

Passiva (Kapitalherkunft, Finanzierung) – die rechte Seite – Woher kommt das Kapital? Sie gliedert sich im Wesentlichen in:

- Eigenkapital: Das Kapital, das die Eigentümer in das Unternehmen eingebracht haben oder das durch Gewinne erwirtschaftet wurde und im Unternehmen verbleibt (z. B. Stammkapital, Gewinnrücklagen).

- Fremdkapital: Kapital, das dem Unternehmen von Dritten zur Verfügung gestellt wurde und zurückgezahlt werden muss (z. B. Bankdarlehen, Verbindlichkeiten aus Lieferungen und Leistungen).

Das Grundprinzip der Bilanz ist die Bilanzgleichung:

Aktiva = Passiva. Die Summe der Vermögenswerte muss immer der Summe des Kapitals entsprechen.

T-Konten

Die T-Konten sind die Quelle der einzelnen Positionen der Bilanz und der GuV. Jedes Konto hat zwei Seiten:

- Soll (linke Seite)

- Haben (rechte Seite)

Die Bezeichnungen Soll und Haben sind dabei ohne inhaltliche Bedeutung. Das sind Eigennamen. Sie können statt „Soll" auch „links" oder statt „Haben" auch „rechts" sagen.

Gewinn- und Verlustrechnung (GuV) – die „Filmdokumentation" des Erfolgs

Die GuV ist eine zeitraumbezogene Darstellung aller Aufwendungen und Erträge eines Unternehmens. Sie zeigt, wie der Erfolg einer Periode entstanden ist. Der Erfolg ist der Gewinn oder Verlust des Unternehmens. Am Ende einer Periode werden die Salden aller Aufwands- und Ertragskonten in das GuV-Konto übertragen.

Der Gewinn oder Verlust wird dann in das Eigenkapitalkonto in der Bilanz übertragen. Ein Gewinn erhöht das Eigenkapital, ein Verlust mindert es.

Der Buchungskreislauf – vom Geschäftsvorfall zum Jahresabschluss

Die doppelte Buchführung folgt einem festen Kreislauf:

- Geschäftsvorfall: Etwas passiert (z. B. Kauf von Ware, Verkauf an Kunden, Zahlung der Miete).

- Beleg: Jeder Geschäftsvorfall muss durch einen Beleg nachweisbar sein (Rechnung, Quittung, Kontoauszug). Es gilt die Regel: „Keine Buchung ohne Beleg!"

- Grundbuch (Journal): Alle Geschäftsvorfälle werden chronologisch erfasst (Datum, Beschreibung, Betrag, betroffene Konten). Dies ist der „laufende Bericht".

- Hauptbuch: Die Einträge aus dem Grundbuch werden auf die entsprechenden T-Konten im Hauptbuch übertragen (systematische Erfassung). Hier sehen Sie die Entwicklung jedes einzelnen Kontos.

- Nebenbücher: Für bestimmte Bereiche gibt es oft separate Nebenbücher (z. B. Lohnbuchhaltung, Lagerbuchhaltung, Anlagenbuchhaltung, Offene-Posten-Buchhaltung). Die Summen dieser Bücher fließen ins Hauptbuch ein.

- Saldenbildung: Am Ende einer Periode (Monat, Quartal, Jahr) werden die Salden der einzelnen Konten ermittelt.

- Inventur: Körperliche Bestandsaufnahme von Vermögen und Schulden.

- Bestandsabschluss (Bilanz): Alle Aktiv- und Passivkonten werden abgeschlossen, deren Salden fließen in die Bilanz ein.

- Erfolgsabschluss (GuV): Alle Aufwands- und Ertragskonten werden abgeschlossen, deren Salden in die GuV überführt, und der Gewinn/Verlust ermittelt. Dieser wird dann ins Eigenkapital der Bilanz übertragen.

- Eröffnungsbilanz: Die Schlussbilanz des Vorjahres wird zur Eröffnungsbilanz des neuen Jahres.

Ein guter Steuerberater wird dafür sorgen, dass dieser Kreislauf problemfrei läuft. Dazu wird er Sie als Geschäftsführer auch teilweise unangenehm in die Pflicht nehmen. Sorgen Sie dafür, dass der Steuerberater die Buchhaltung problemlos hinbekommt. Er haftet zwar dem Geschäftsführer und der Gesellschaft gegenüber – nach außen hin haften aber Sie als Geschäftsführer.

Vorteile der doppelten Buchführung

Der Aufstieg der großen Bankiers- und Kaufmannsdynastien um das Jahr 1500 hatte einen wesentlichen Grund: die Einführung der doppelten Buchführung. Damit war es erstmals möglich, einen genauen Überblick über die tatsächlichen Vermögensverhältnisse und die tatsächlichen Gewinne zu bekommen.

Sie erhalten also nicht nur Informationen über den Gewinn oder Verlust, sondern auch über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Das ist gerade für größere Unternehmen oder Unternehmen mit großen Warenbeständen oder langen Projektlaufzeiten wichtig. Aber auch bei niedrigen Margen benötigen Sie die genaue Periodenabgrenzung.

Das Prinzip „Soll = Haben" ermöglicht eine eingebaute arithmetische Kontrolle. Stimmen die Summen nicht überein, liegt ein Fehler vor. Sie haben damit eine hohe Sicherheit, dass Ihre Buchhaltung stimmt. Damit liefert die doppelte Buchführung verlässliche Daten für strategische und operative Entscheidungen (Investitionen, Preiskalkulation, Finanzplanung).

Sie bietet eine klare und nachvollziehbare Darstellung der finanziellen Verhältnisse für interne und externe Stakeholder (Management, Investoren, Banken, Finanzamt).

Bei Finanzierungsanfragen von Bestandsunternehmen lautet unsere erste Frage in der Regel: Können wir eine Bilanz sehen? Mit der Bilanz erkennt man fast alle großen Probleme der GmbH sofort und kann die Chancen auf eine Finanzierung einschätzen.

Die doppelte Buchführung ermöglicht außerdem einen besseren Vergleich der Geschäftsentwicklung über verschiedene Perioden hinweg und mit anderen Unternehmen.

Für Kapitalgesellschaften wie GmbH und AG ist die doppelte Buchführung gesetzlich vorgeschrieben und damit Voraussetzung für die Anforderungen der GoBD.

Der wichtigste Nachteil der doppelten Buchführung

Der wichtigste Nachteil: Wenn Sie kein Bilanzbuchhalter, Steuerberater oder etwas Vergleichbares sind, werden Sie diese Buchführung nicht selbst machen. Sie sind dann auch nicht in der Lage, eine Gewerbesteuer- oder Körperschaftsteuererklärung abzugeben. Sie werden massiv Stress mit dem Finanzamt bekommen, weil Sie die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) verletzen.

Vergessen Sie jeden Gedanken einer Buchführung mit Excel oder etwas Ähnlichem für die GmbH. Das führt dazu, dass das Finanzamt Ihre Buchhaltung verwirft und schätzt. Sie haben dann kein wirksames Mittel mehr, um gegen diese Entscheidung des Finanzamtes vorzugehen.

Sollten Sie sich mit dem Gedanken tragen, die Buchhaltung selbst zu machen, ohne Bilanzbuchhalter oder Steuerberater zu sein, können wir Sie nicht beraten.

Steuern der GmbH

Gewerbesteuer

Die unternehmerisch aktive GmbH ist fast immer ein Gewerbetreibender. Nicht gewerbetreibende GmbHs sind zum Beispiel vermögensverwaltende GmbHs oder Vermietungen von Wohnraum an Privatpersonen. Faktisch ist die unternehmerisch aktive GmbH immer gewerbesteuerpflichtig. Der Gewerbesteuersatz hängt von der Kommune ab. Bei mehreren Standorten gibt es unterschiedliche Gewerbesteuern. Im Durchschnitt liegt der Gewerbesteuersatz bei rund 15 % des Gewerbeertrags. Der Gewerbeertrag ist für die GmbH in der Regel der Gewinn.

Hebesatz nachschlagen und Belastung rechnen

Den Hebesatz Ihrer Gemeinde und die daraus folgende Gewerbesteuer können Sie direkt hier ermitteln: Postleitzahl oder Gemeindename eingeben, Gewinn und Rechtsform ergänzen – der Rechner zeigt Gewerbeertrag, Steuermessbetrag und Gewerbesteuer.

Jetzt laden

Interaktive Vorschau – unternehmerrechner.peter-saubert.net/berechnung/gewerbesteuer

Die Werte sind eine Orientierung für Ihre Planung. Verbindlich ist der Bescheid Ihrer Gemeinde.

Körperschaftssteuer und Soli

Daneben zahlt die GmbH immer auch Körperschaftsteuer. Diese beträgt aktuell 15 % des Gewinns und soll in den nächsten Jahren sinken. Auf die Körperschaftsteuerzahlung kommt eine weitere Steuer: der Solidaritätszuschlag. Er beträgt 5,5 % der Körperschaftsteuer.

Kapitalertragsteuer

Bei der Ausschüttung von Gewinnen werden 25 % Kapitalertragsteuer fällig. Diese Steuer muss durch die GmbH abgeführt werden und kann von deutschen Steuerpflichtigen als abgeführte Steuer bei der Einkommensteuer berücksichtigt werden.

Verbrauchssteuern

Natürlich gelten für die GmbH auch alle Regelungen für die Verbrauchssteuern wie Umsatzsteuer, Stromsteuer und vergleichbare Abgaben.

Wie geht es weiter?

Im nächsten Teil geht es um die Haftung des Geschäftsführers – also darum, wofür Sie als Geschäftsführer persönlich einstehen müssen, wenn die Buchhaltung oder andere Pflichten nicht sauber laufen.

Klärungsfragen

Klärungsfragen: Buchhaltung und Jahresabschluss

Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu.

Ist die laufende Finanzbuchhaltung intern oder beim Steuerberater organisiert – und wer trägt die Verantwortung für die Aktualität?

Werden Belege digital, vollständig und GoBD-konform erfasst?

Gibt es einen verbindlichen Termin- und Aufgabenplan für Umsatzsteuer-Voranmeldungen, Lohnabrechnungen und Jahresabschluss?

Werden die Bilanz und die GuV monatlich ausgewertet und für die Steuerung verwendet – nicht nur einmal jährlich?

Ist die Offenlegungspflicht im Unternehmensregister termingerecht eingeplant?

Weiterführend

FAQ

Häufige Fragen

Glossar

- Doppelte Buchführung (Doppik)

- Ein System der Buchhaltung, bei dem jeder Geschäftsvorfall auf zwei Konten (Soll und Haben) gebucht wird. Es liefert eine detaillierte Übersicht über die Vermögens- und Ertragslage eines Unternehmens.

- Bilanz

- Eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Die Bilanz zeigt, was einem Unternehmen gehört und wie es finanziert ist.

- Gewinn- und Verlustrechnung (GuV)

- Eine zeitraumbezogene Aufstellung aller Erträge und Aufwendungen eines Unternehmens. Sie zeigt, wie der Gewinn oder Verlust einer Geschäftsperiode (z. B. eines Monats oder Jahres) entstanden ist.

- Jahresabschluss

- Der formale Abschluss der Buchführung für ein Geschäftsjahr, der im Kern aus Bilanz sowie Gewinn- und Verlustrechnung (GuV) besteht. Er dient der Ermittlung des Erfolgs, der Besteuerung und der Information von Geschäftspartnern.

- Betriebswirtschaftliche Auswertung (BWA)

- Ein meist monatlicher Bericht auf Basis der Buchhaltungsdaten, der die aktuelle Kosten- und Erlössituation darstellt. Die BWA dient Unternehmern als wichtiges Instrument zur kurzfristigen Steuerung und Kontrolle.

- GoBD

- Abkürzung für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Diese Vorgabe der Finanzverwaltung regelt die Spielregeln für die digitale Buchführung und Archivierung.

- Unternehmensregister

- Die zentrale elektronische Plattform in Deutschland, auf der Unternehmen gesetzlich vorgeschriebene Daten veröffentlichen müssen. Für die GmbH gehört dazu insbesondere die Offenlegung des Jahresabschlusses.

Weiterführendes

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Der Originalbeitrag betont, dass die Zahlen der Buchhaltung zur Steuerung des Unternehmens verwendet werden sollten. Dieser Artikel vertieft den Gedanken und zeigt, wie Sie Ihr Controlling von einer reinen Zahlensammlung zu einem echten Erkenntnisprozess für bessere Entscheidungen weiterentwickeln.

Magazin

Das unsichtbare Asset: Warum der wichtigste Wert Ihres Unternehmens auf keiner Bilanz stehtDie Bilanz zeigt das gesamte materielle und finanzielle Vermögen Ihres Unternehmens – aber nicht alles, was wirklich zählt. Erfahren Sie hier, warum Vertrauen Ihr wichtigster, aber unsichtbarer Vermögenswert ist, der über Wachstum und Krisenfestigkeit entscheidet.

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeNeben den im Beitrag genannten Pflichtabgaben wie Körperschafts- und Gewerbesteuer gibt es auch staatliche Förderung. Die steuerliche Forschungszulage ist ein oft übersehenes, aber mächtiges Instrument zur Stärkung der Liquidität für innovative Unternehmen.

Magazin

Die Evolution der Mittelstandsfinanzierung: Was bedeutet die „fivewi Branchen-Finanzierbarkeit" für deutsche KMU?Eine saubere Buchhaltung und eine gute Bilanz sind, wie im Beitrag erwähnt, die Grundlage für jede Finanzierungsanfrage. Dieser Artikel erklärt, wie Banken Ihre Daten zunehmend automatisiert bewerten und was das für den Kapitalzugang Ihres Unternehmens bedeutet.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Kontakt

Interesse? Schreiben Sie uns.

Fragen zum Teil „Das 1×1 der GmbH-Gründung – Teil 4: Die Buchhaltung der GmbH" der GmbH-Gründung? Schreiben Sie uns – wir antworten persönlich.