1×1 der GmbH-Gründung

Das 1×1 der GmbH-Gründung – Teil 2: Ablauf der Gründung Ihrer GmbH

Was passiert wie und warum in welcher Reihenfolge bei der Gründung einer GmbH. Hier wird der Gründungsprozess erläutert.

95% der GmbH-Geschäftsführer wissen nicht, was eine GmbH ist.

Dieser Beitrag ist keine Rechtsberatung und keine Steuerberatung. Der Beitrag soll aus kaufmännischer Sicht einen Blick auf die Risiken und Funktionen der GmbH werfen. Für rechtliche Beratung wenden Sie sich bitte an einen Fachanwalt für Gesellschaftsrecht. Für steuerliche Beratung wenden Sie sich bitte an einen Steuerberater mit GmbH-Kompetenzen.

Gründungsvertrag

Eine Gesellschaft mit beschränkter Haftung, das heißt eine GmbH, oder auch eine Unternehmergesellschaft (UG haftungsbeschränkt) müssen in Deutschland immer bei einem Notar gegründet werden. Das bedeutet für die Gründung einer GmbH benötigen Sie einen Notartermin. Bevor Sie den Termin vereinbaren, sollten Sie unbedingt prüfen, ob Sie noch gültige Ausweispapiere haben. Es ist überraschend, wie viele Notartermine platzen, weil die Gründer nur abgelaufene Ausweispapiere haben.

Ein guter Notar wird Ihnen vor dem Termin ein Formular zusenden, das Sie ausfüllen müssen. Mit diesem Formular erstellt der Notar den Mustervertrag. In der Regel genügt zu Beginn ein einfacher Mustervertrag. Diesen gibt es kostenlos von IHKs und bei guten Notaren. Der Aufbau des Vertrages ist:

- Es wird eine GmbH mit dem Namen … gegründet.

- Der Sitz ist an der angegebenen Adresse …

- Das Stammkapital beträgt den angegebenen Betrag. Der Mindestbetrag für die GmbH ist 25.000€. Wenn es weniger ist, ist es eine UG (haftungsbeschränkt).

- Der Geschäftszweck ist …

- Rechtliche Regelung für die Befreiung vom §181 BGB, wenn nur ein Geschäftsführer bestellt ist.

Mehr ist es erst einmal nicht.

Eine Unternehmergesellschaft (UG haftungsbeschränkt) ist übrigens eine spezielle Form der GmbH, die ab die Bonität der GmbH nicht hat.

Wenn Ihre steuerliche Konstellation komplizierter ist oder Ihre Vermögensverhältnisse sehr solide oder sehr instabil (zum Beispiel aufgrund der Geschäftsführerhaftung) sind, kann es sein, dass der Mustervertrag für Sie nicht geeignet ist. Sie benötigen dann steuerliche und juristische Beratung.

Name der Gesellschaft

Eine GmbH (Gesellschaft mit beschränkter Haftung) in Deutschland unterliegt bei der Namenswahl bestimmten gesetzlichen Vorgaben, die auch einzuhalten sind. Der vollständige Name des Unternehmens mit dem entsprechenden Eintrag im Handelsregister heißt Firma.

Gesetzliche Anforderungen an den Namen der GmbH

Wichtige gesetzliche Anforderungen an den Namen der GmbH sind zum Beispiel:

- Firmenwahrheit und Firmenklarheit (§ 18 HGB): Der Namen muss zur Kennzeichnung des Unternehmens geeignet sein und Unterscheidungskraft besitzen. Er darf nicht irreführend sein, insbesondere nicht über die Art oder den Umfang des Geschäfts oder die Verhältnisse des Inhabers. Ein „Ingenieurbüro Schmidt GmbH“, das in Wirklichkeit nur Putzmittel verkauft, wäre genau so irreführend wie ein Fliesenlegerbetrieb, der sich Prof. Dr. Kleber nennt. Der Name muss eindeutig sein, um Verwechslungen und Täuschungen zu vermeiden. Der Name darf auch nicht den Eindruck erwecken, es handele sich um eine öffentliche Behörde oder eine staatliche Einrichtung (zum Beispiel „Bundesamt für…“ oder „Städtische Werke…“). Der Namen kann den Namen des Gesellschafters beziehungsweise der Gesellschafter (zum Beispiel „Robert Bosch GmbH“) oder der Name beschreibt den Unternehmensgegenstand, wie zum Beispiel „Softwareentwicklung Stuttgart GmbH“). Es sind auch Fantasiename, zum Beispiel „trivago GmbH“ möglich. Natürlich gehen auch Kombinationen zum Beispiel „Müller IT-Lösungen GmbH“.

- Unterscheidbarkeit (§ 30 HGB): Der Name muss sich von allen bereits im Handelsregister eingetragenen Firmen am selben Ort deutlich unterscheiden. Das Registergericht prüft dies, aber eine Vorprüfung ist dringend ratsam, da sonst die GmbH nicht ordnungsgemäß gegründet wird. Die Prüfung kann man selbst und kostenfrei im gemeinsamen Registerportal der Bundesländer durchführen.

- Rechtsformzusatz (§ 4 GmbHG): Der Name einer GmbH muss immer den Zusatz „Gesellschaft mit beschränkter Haftung“ oder die Abkürzung „GmbH“ enthalten. Dies ist zwingend.

Unterschied zwischen Markennamen und Firmennamen

Der Unterschied zwischen einem Markennamen und einem Firmennamen liegt in ihrer Funktion und rechtlichen Bedeutung:

Der Firmenname ist der offizielle Name, unter dem ein Unternehmen im Geschäftsverkehr auftritt.

Der Markenname ist ein Name oder ein Zeichen, das ein Unternehmen verwendet, um seine Produkte oder Dienstleistungen zu kennzeichnen und vom Wettbewerb abzuheben. Ein Markenname muss nicht der gleiche wie der Firmenname sein. Er kann eigenständig sein und kann rechtlich geschützt werden, um ihn vor Nachahmung zu schützen. Beispiel: „24/7 Dienstleistungen“ als Markenname für eine Einzelunternehmung namens Max Müller.

Marken müssen praktiziert werden, damit Sie eine rechtliche Wirkung entfalten. Das bedeutet: Man muss auch tatsächlich die Marke praktisch nutzen, um Leistungen oder Produkte zu verkaufen. Eine Anmeldung einer Marke ist möglich aber nicht notwendig.

Strategische und praktische Überlegungen zum Unternehmensnamen der GmbH

Strategische und praktische Überlegungen zum Namen der GmbH sind zum Beispiel:

- Markenschutz des Namens: Bevor der Name finalisiert wird, sollte unbedingt geprüft werden, ob der gewünschte Name bereits als Marke registriert ist. Dies kann man kostenfrei selbst beim DPMA-Register für deutsche Marken oderbeim EUIPO-Register für europäische Marken. Eine Verletzung von Markenrechten kann Schadensersatzforderungen führen. Es kann ratsam sein, den Namen auch selbst als Marke zu schützen, um Nachahmungen zu verhindern.

- Domainverfügbarkeit: Für viele Unternehmen ist eine passende Internetadresse wichtig. Die Internetadresse heißt Domain. Prüfen Sie frühzeitig, ob die gewünschte Domain noch frei ist. Vielleicht ist die Adresse nicht nur für .de sondern auch für .com, .eu und so weiter notwendig. Die Domain .gmbh ist aber sicher nicht notwendig. Verwenden Sie im Namen auch nicht die Zusätze GmbH. Die Robert Bosch GmbH hat als Domain die Adressen bosch.de, bosch.com, bosch.eu, bosch.at und so weiter.

- Einprägsamkeit und Wiedererkennungswert: Der Name sollte leicht zu merken, auszusprechen und zu schreiben sein. Ein einzigartiger und origineller Name bleibt besser im Gedächtnis.

- Assoziationen und Konnotationen: Überlegen Sie, welche Assoziationen, das heißt welche Bilder und Gedanken, der Name hervorruft. Passt er zum Geschäftsfeld und den Werten des Unternehmens? Vermeiden Sie Namen, die negativ besetzt sein könnten oder in anderen Sprachen eine ungewollte Bedeutung haben.

- Skalierbarkeit und Internationalität: Wenn Sie planen, das Geschäft in Zukunft zu erweitern oder international tätig zu werden, wählen Sie einen Namen, der nicht zu spezifisch für eine Region oder ein Produkt ist. Prüfen Sie, ob der Name in anderen relevanten Sprachen leicht auszusprechen ist und keine negativen Bedeutungen hat.

- Marketing und Kommunikation: Ein guter Name unterstützt Marketingaktivitäten und ist leicht in Logos und Werbematerialien zu integrieren.

Sitz der Gesellschaft

Sie benötigen den Sitz der Gesellschaft mit der Gründung. Der Satzungssitz wird in der Satzung beziehungsweise im Gründungsvertrag notariell beurkundet und in das Handelsregister eingetragen. Der Satzungssitz bestimmt ab der Eintragung den Gerichtsstand, das heißt den Ort, an dem Sie verklagt werden können.

Der Satzungssitz der Gesellschaft bestimmt in der Regel die Geschäftsadresse. Die Geschäftsadresse ist eine zustellfähige Adresse, an der die Geschäftsleitung mit formellen Schreiben in Deutschland erreicht werden kann.

Direkt nach der Gründung erhalten Sie Briefe. Diese Briefe müssen Sie empfangen können. Dazu benötigen Sie einen Briefkasten, auf dem deutlich erkennbar der Name Ihrer GmbH steht. Post gilt als zugestellt, wenn der Postbote einen Brief in den Briefkasten geworfen hat. Es geht nicht, dass Sie sagen: „Der kann mich ja fragen.“ Tatsächlich ist der häufigste Grund, weshalb es Probleme bei der Gründung gibt, die fehlende Beschriftung am Briefkasten.

Zu den Pflichten des Geschäftsführers gehört, dass Sie über die Geschäftsadresse tatsächlich erreichbar sind.

Der Verwaltungssitz der Gesellschaft ist der Ort, an dem die Geschäftsführung tatsächlich die Verwaltung ausübt. Dieser Ort kann vom Sitz und von der Geschäftsadresse abweichen. Die Auswirkungen des Verwaltungssitzes sind vor allem steuerliche.

Das Stammkapital der GmbH

Oft wird so getan, als wenn die Höhe des Stammkapitals der Schlüssel zum Verständnis der GmbH sei. Das Stammkapital einer GmbH beträgt mindestens 25.000€. Was bedeutet aber Stammkapital? Stamm kommt von Stimme. Stammkapital ist also das stimmberechtigte Kapital der GmbH. Vereinfacht kann man sich das Stammkapital so vorstellen: Die Gesellschafter schenken der GmbH, die als neue Person entsteht, unwiderruflich einen Betrag in der Höhe des Stammkapitals.

Als Geschäftsführer einer GmbH tragen Sie eine besondere Verantwortung für das Stammkapital der Gesellschaft. Es ist nicht nur eine einmalige Einlage bei der Gründung, sondern ein zentraler Bestandteil des Haftungsverbunds der GmbH und unterliegt spezifischen Regelungen.

Das Stammkapital ist die zentrale „Haftungsmasse“ der GmbH gegenüber ihren Gläubigern. Es soll sicherstellen, dass ein Mindestvermögen in der Gesellschaft vorhanden ist, auf das Gläubiger im Insolvenzfall zugreifen können. Wurde die Gesellschaft ordnungsgemäß errichtet und es gab keine tiefgreifenden rechtlichen Verstöße der Gesellschafter oder der Geschäftsführung, haften die Gesellschafter grundsätzlich nur mit ihrer Stammeinlage und nicht mit ihrem Privatvermögen. Die Haftungsbeschränkung bezieht sich ausdrücklich nur auf die Gesellschafter und nicht auf die Geschäftsführung.

Gründung der GmbH mit 12.500€ Einzahlung (50%) auf das Stammkapital von 25.000€

Grundsätzlich hat die Gesellschaft Anspruch auf die Einzahlung des vollen Stammkapitals. Prinzipiell gibt es auch die Möglichkeit der Gründung mit einer Einzahlung von nur 50% des Stammkapitals, das heißt also mindestens 12.500€. Dies muss in der Satzung eindeutig festgelegt werden. Dazu muss jeder einzelne Gesellschafter mindestens 25% einzahlen, alle zusammen müssen mindestens 50% einzahlen. Erst wenn diese Einzahlung erfolgt ist, kann die Eintragung in das Handelsregister erfolgen. Die Gründung ist abgeschlossen, wenn die Eintragung in das Handelsregister erfolgt ist. Bis dahin haften die Gesellschafter also mindestens wie bei einer GbR unbeschränkt und gesamtschuldnerisch mit ihrem gesamten Vermögen.

Allerdings sind mit der Einzahlung von nur 50% wesentliche Risiken verbunden. So lange das Stammkapital nicht vollständig eingezahlt wurde, ist die GmbH nicht ordnungsgemäß errichtet. Damit besteht immer das Risiko, dass die Haftung eben nicht beschränkt ist, weil die GmbH gar nicht wirksam geworden ist.

Spätestens wenn sich Probleme in der Liquidität ergeben, ist der Geschäftsführer verpflichtet die fehlenden Stammeinlagen fällig zu stellen. Gegen dieses berechtigte Fälligstellung gibt es keine Rechtsmittel. Die Nichtzahlung nur eines Gesellschafter führt dazu, dass die Gesellschaft nicht ordnungsgemäß errichtet wurde. Damit haften die Gesellschafter wie bei einer GbR unbeschränkt und gesamtschuldnerisch mit ihrem gesamten Vermögen.

In der Regel kommt ja nicht ein Problem alleine. Wenn eine Insolvenz droht, dann gab es in der Regel im Vorfeld Probleme, die dazu führen, dass mindestens der finanziell schwächste Gesellschafter kein Geld hat. Damit besteht das Risiko der fehlenden Zahlung des Stammkapitals. Das Risiko ist also real sehr groß.

Wenn dann die Einzahlung des fehlenden Stammkapitals scheitert, ergibt sich ein weiteres Risiko. Ein Insolvenzverwalter wird jetzt unterstellen, dass es ja gar nicht die Absicht gab, das fehlende Stammkapital einzuzahlen. Das wäre ein Einlassungsbetrug des Gesellschafter, der zu weitgehenden Haftungen dieses Gesellschafters führt. Das bedeutet aber auch, dass auch gar keine GmbH errichtet wurde. Es ist sofort erkennbar, dass die Konsequenzen so schwerwiegend wären, dass der Insolvenzverwalter so ziemlich alle Forderungen gegen Gesellschafter und Geschäftsführer durchsetzen könnte. So etwas wird deshalb in der Regel nicht vor Gericht landen, weil die Haftung mit dem gesamten Privatvermögen von Gesellschaftern und Geschäftsführern gerne eingebracht wird.

Arten der Einzahlung Stammeinlage

Das Stammkapital kann auf zwei Arten eingebracht werden: Als Bareinlage oder als Sacheinlage. Prinzipiell ist auch eine Kombination der zwei Arten möglich.

Bei der Bargründung erfolgt die Einzahlung durch Überweisung auf ein Geschäftskonto der GmbH. Bar heißt also in diesem Fall unbare Überweisung. Dies ist der Regelfall, den Sie bevorzugen sollten.

Eine Bareinzahlung auf das Konto der GmbH sollte unterbleiben. Banken sind verpflichtet alle größeren Barzahlungen zu plausibilisieren. ab 10.000€ besteht in Deutschland auch eine Meldepflicht. Mit der Bareinzahlung wäre Ihre neue GmbH direkt im Fokus von Finanzamt und BaFin. Wir betreuen keine Gründungen mit Einzahlung von Bargeld auf das Stammkapital.

Eine weitere Möglichkeit der Einbringung kann die Sachgründung sein. Hierbei wird statt Geld ein Sachwert in der Höhe eingebracht. Sachwerte sind zum Beispiel Immobilien, Maschinen, Fahrzeuge, Patente, Forderungen und so weiter. Wichtig dabei: Bei Sacheinlagen muss der Wert der eingebrachten Sache genau bestimmt werden. Das erfolgt in einer Werthaltigkeitsprüfung. Die Werthaltigkeitsprüfung ist immer komplexer und erfordert einen Sachgründungsbericht, der die Werthaltigkeit nachweist. Der Bericht muss durch einen unabhängigen Wirtschaftsprüfer erstellt werden. Allein dieser Aspekt führt dazu, dass die Sachgründung in der Regel keine Option ist.

Sacheinlagen müssen für die Sachgründung vollständig bei Gründung erbracht werden.

Verwendung und Erhaltung des Stammkapitals – Kapitalerhaltungsgrundsatz

Über das Stammkapital der GmbH gibt es allerlei Märchen und Halbwissen. Eine GmbH ist eine juristische Person. Diese Person hat ein eigenes Vermögen und handelt unabhängig. Da der Vertrag ein Blatt Papier ist, dass nicht selbst handeln kann, bedient sich die GmbH eines Geschäftsführers, der treuhänderisch für die GmbH handelt. Der GmbH-Geschäftsführer hat also die Aufgabe, dass Stammkapital zu schützen.

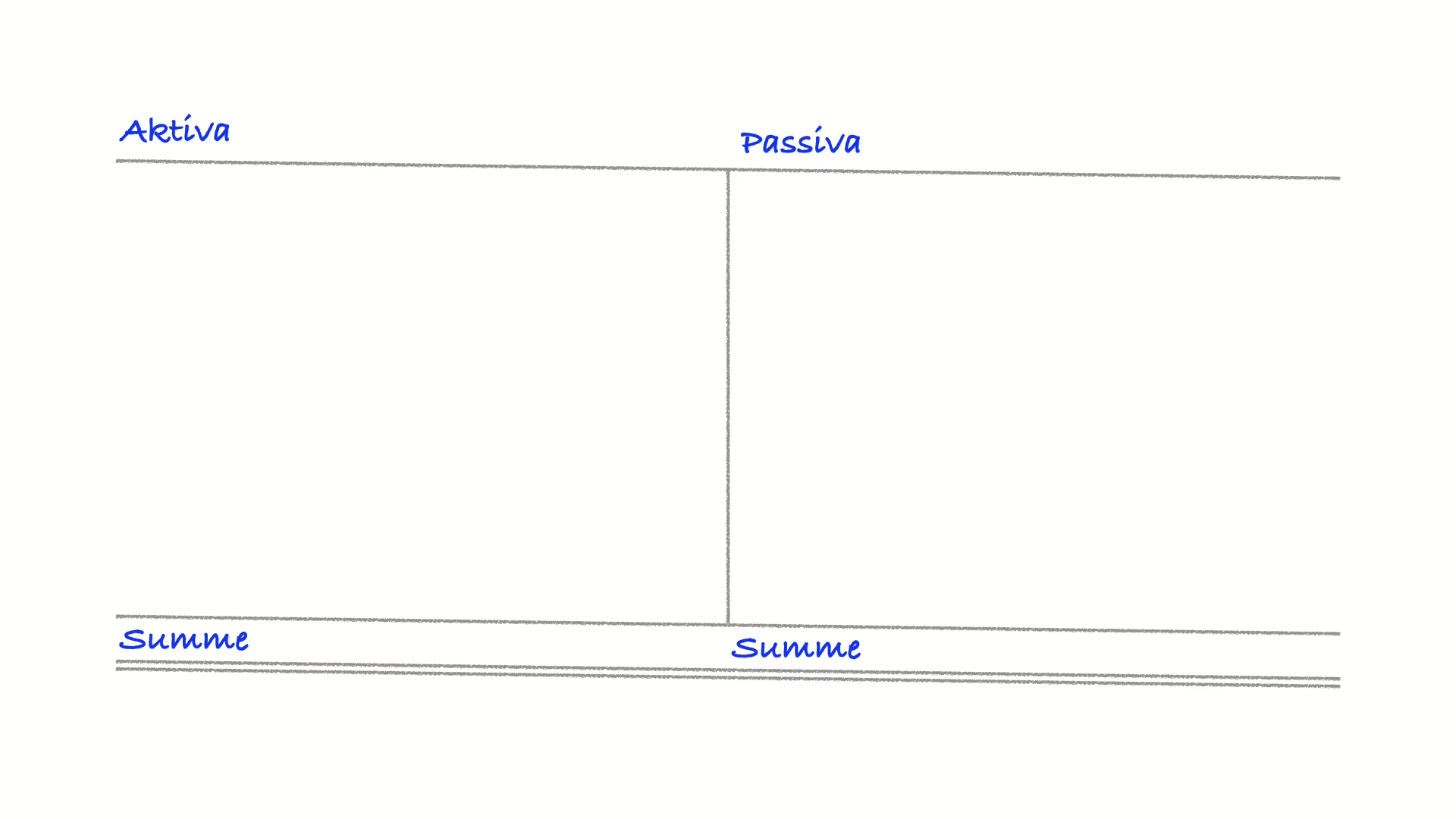

Eine GmbH ist bilanzpflichtig. Das Geld an sich steht auf der linken Seite. Diese Seite nennen wir Aktivseite, Kapitaleinsatz oder finanzielle Bewertung des Geschäftsbetriebs. Die Einzahlung des Geldes erfolgt auf ein Bankkonto. Damit steht es links in der Bilanz.

Das Stammkapital steht in der Bilanz aber auf der rechten Seite. Diese Seite nennen wir Passivseite, Kapitalherkunft oder Finanzierung. Mit der Einzahlung der Stammeinlage auf das Konto werden die Forderungen gegen die Gesellschafter ausgeglichen. Von jetzt an, verändert sich die Größe des Stammkapitals nicht mehr. Das ist für Sie aber kein Problem. Sie brachen ja nicht die Finanzierung, Sie brauchen das Geld auf dem Konto und damit können Sie jetzt arbeiten.

Das Geld auf dem Konto können Sie für alles ausgeben, was für den Geschäftsbetrieb notwendig ist. Aber als Geschäftsführer sollten Sie eben keine Ausgaben machen, die nicht für den Geschäftsbetrieb notwendig sind und auf gar keinen Fall Ausgaben machen, die privat bedingt sind.

Fazit: Stammkapital sind keine Kosten und ist kein totes Kapital. Stammkapital ist nur Geld, dass die Gesellschafter gegen Stimmrechte eingetauscht haben und mit dem jetzt die GmbH Geschäfte macht.

Wenn Sie die Bilanz und den Schutz des Stammkapitals nicht verstehen, melden Sie sich unbedingt für ein Coaching. Sie werden sonst große und teure Fehler machen.

Rückzahlung der Stammeinlage

Gemäß § 30 GmbHG darf das zur Erhaltung des Stammkapitals erforderliche Vermögen niemals an die Gesellschafter ausgezahlt werden. Wenn Sie dies als Geschäftsführer tun, haften Sie uneingeschränkt mit Ihrem gesamten Vermögen und riskieren Haftstrafen.

Wenn Sie das Stammkapital an die Gesellschafter zurückzahlen, wird später ein Insolvenzverwalter unterstellen, dass es ja gar nicht die Absicht gab, das fehlende Stammkapital einzuzahlen. Das wäre ein Einlassungsbetrug des Gesellschafter, der zu weitgehenden Haftungen dieses Gesellschafters führt. Das bedeutet aber auch, dass auch gar keine GmbH errichtet wurde. Es ist sofort erkennbar, dass die Konsequenzen so schwerwiegend wären, dass der Insolvenzverwalter so ziemlich alle Forderungen gegen Gesellschafter und Geschäftsführer durchsetzen könnte. So etwas wird deshalb in der Regel nicht vor Gericht landen, weil die Haftung mit dem gesamten Privatvermögen von Gesellschaftern und Geschäftsführern gerne eingebracht wird.

Ihre Pflicht als Geschäftsführer ist: Sie müssen darauf achten, dass keine verbotenen Auszahlungen, wie zum Beispiel versteckte Gewinnausschüttungen, überzogene Darlehen an Gesellschafter ohne adäquate Sicherheiten an die Gesellschafter erfolgen, die dazu führen würden, dass das Stammkapital oder Teile davon „ausgeschüttet“ werden könnten, obwohl die Gesellschaft dies nicht mehr durch Gewinne oder freie Rücklagen decken kann. Verstoßen Sie gegen dieses Verbot, können Sie persönlich haftbar gemacht werden. Darauf können Haftstrafen fällig werden. Die ausgezahlten Beträge müssen von den Gesellschaftern zurückgezahlt werden.

Geschäftszweck

Der Geschäftszweck ist der Zweck, für den die Gesellschaft gegründet wird. Dabei unterstellt das deutsche Recht immer, dass es sich um eine gesellschaftliche Aufgabe handelt. Das bedeutet zum Beispiel für einen Friseur, dass der Geschäftszweck der GmbH nicht das Geldverdienen ist. Der Geschäftszweck ist die Erbringung von Leistungen rund um den Haarschnitt. Dabei erkennt man schon: Der Geschäftszweck sollte nicht zu eng und nicht zu weit gefasst werden. Zu weite Formulierungen bewirken eine Ablehnung durch das Handelsregister. Zu enge beschränken die Geschäftsführung bei der Ausübung der Geschäftsführung.

Die Geschäftsführung ist im Außenverhältnis zwar vertretungsberechtigt. Das bedeutet, dass ein Geschäftspartner nicht prüfen muss, ob ein Vertrag mit Ihrer GmbH dem Geschäftszweck entspricht. Allerdings haftet der Geschäftsführer der Gesellschaft im Innenverhältnis für alles, was nicht durch den Geschäftszweck gedeckt ist. Das erscheint kein Problem zu sein, bis die Insolvenz eintritt. Dann macht der Insolvenzverwalter aber daraus ein Problem im Rahmen der Geschäftsführerhaftung.

Der Geschäftszweck ist in der Regel das, was später auch auf Ihrer Gewerbeanmeldung steht.

Für Änderungen des Geschäftszwecks muss die Satzung geändert werden. Hierzu ist eine Gesellschafterbeschluss mit in der Regel einer Mehrheit von 3/4 der abgegebenen Stimmen ( § 53 Abs. 2 GmbHG) notwendig. Der Beschluss und die geänderte Satzung müssen notariell beurkundet und beim Handelsregister angemeldet werden. Eine Änderung des Geschäftszwecks führt auch zur Notwendigkeit der Gewerbeummeldung mit dem neuen Geschäftszweck.

Befreiung vom §181 BGB

Als Gesellschafter und insbesondere als Geschäftsführer einer GmbH ist das Verständnis von § 181 BGB (Bürgerliches Gesetzbuch) von entscheidender Bedeutung. Diese Vorschrift regelt das Verbot des Selbstkontrahierens und der Mehrfachvertretung und hat weitreichende Auswirkungen auf die Vertretung der Gesellschaft.

Was besagt § 181 BGB?

§ 181 BGB lautet:

„Ein Vertreter kann, soweit nicht ein anderes gestattet ist, ein Rechtsgeschäft im Namen des Vertretenen mit sich selbst im eigenen Namen oder als Vertreter eines Dritten mit sich selbst als Vertreter mehrerer gleichzeitig Vertretener nicht vornehmen.“

Einfacher ausgedrückt bedeutet das:

Selbstkontrahieren (Insichgeschäft): Eine Person darf nicht auf beiden Seiten eines Rechtsgeschäfts stehen. Ein Geschäftsführer darf also kein Geschäft mit der GmbH abschließen, bei dem er selbst Vertragspartner ist (z.B. die GmbH verkauft ein Auto an den Geschäftsführer).

Mehrfachvertretung: Eine Person darf nicht gleichzeitig als Vertreter für zwei verschiedene Parteien auftreten, die ein Geschäft miteinander abschließen (z.B. ein Geschäftsführer ist gleichzeitig Prokurist einer anderen Firma und schließt für die GmbH einen Vertrag mit der anderen Firma ab).

Warum gibt es die Regelung § 181 BGB?

Der Zweck des § 181 BGB ist der Schutz des Vertretenen vor Interessenkonflikten. Es soll verhindert werden, dass der Vertreter (hier der Geschäftsführer) seine Vertretungsmacht dazu missbraucht, sich selbst oder einem Dritten auf Kosten des Vertretenen (hier der GmbH) Vorteile zu verschaffen.

Bedeutung für Sie als Gesellschafter und Geschäftsführer einer GmbH

Sind Sie nich vom §181 BGB befreit, dürfen Sie grundsätzlich keine Verträge oder Rechtsgeschäfte im Namen der GmbH mit sich selbst abschließen oder die GmbH vertreten, wenn Sie gleichzeitig für eine andere Vertragspartei handeln. Beispiele für verbotene Geschäfte:

- Die GmbH verkauft eine Immobilie an den Geschäftsführer.

- Der Geschäftsführer vermietet private Räume an die GmbH.

- Der Geschäftsführer nimmt ein Darlehen bei der GmbH auf.

- Der Geschäftsführer schließt einen Dienstvertrag mit sich selbst als Angestellter (auch wenn er Gesellschafter-Geschäftsführer ist, ist dies streng genommen ein Insichgeschäft).

- Der Geschäftsführer vertritt die GmbH und gleichzeitig eine andere Gesellschaft, an der er beteiligt ist oder deren Geschäftsführer er ist, beim Abschluss eines Vertrages zwischen den beiden Gesellschaften.

Der § 181 BGB ist keine absolute Regel, sondern kennt wichtige Ausnahmen, die in der Praxis von großer Bedeutung sind:

- Befreiung von § 181 BGB: Dies ist die häufigste und wichtigste Ausnahme in der GmbH-Praxis.

- Die Gesellschafter können den Geschäftsführer im Gesellschaftsvertrag oder durch einen Gesellschafterbeschluss generell oder für bestimmte Geschäfte vom Verbot des § 181 BGB befreien.

- Diese Befreiung muss im Handelsregister eingetragen werden, damit sie auch gegenüber Dritten Wirksamkeit entfaltet. In der Praxis wird sie meist direkt in der Satzung oder im Anstellungsvertrag des Geschäftsführers geregelt und im Handelsregister vermerkt („Ist von den Beschränkungen des § 181 BGB befreit“).

- Praxisrelevanz: Ohne eine solche Befreiung ist es für einen Gesellschafter-Geschäftsführer schwierig, seinen Anstellungsvertrag mit der GmbH zu schließen, da dies ein Insichgeschäft wäre. Auch die Einräumung von Prokura an sich selbst als Gesellschafter-Geschäftsführer kann unter § 181 BGB fallen. Die Befreiung erleichtert die praktische Geschäftsführung erheblich.

- Gestattung „eines anderen“: Die Ausnahme in § 181 BGB „soweit nicht ein anderes gestattet ist“ bezieht sich auf das Vorliegen einer Gestattung. Dies kann eine Gestattung durch den Vertretenen, hier die GmbH durch Gesellschafterbeschluss, sein.

- Wenn das Rechtsgeschäft ausschließlich der Erfüllung einer bereits bestehenden Verbindlichkeit dient, ist es vom Verbot ausgenommen. Beispiel: Der Geschäftsführer zahlt als Vertreter der GmbH einen vereinbarten Kaufpreis an sich selbst aus, weil er selbst der Verkäufer war und der Kaufvertrag bereits wirksam geschlossen wurde.

- Wenn das Rechtsgeschäft ausschließlich einen rechtlichen Vorteil für die GmbH bringt (z.B. eine Schenkung an die GmbH), dann ist es ebenfalls zulässig. Dies ist jedoch in der Praxis selten, da die meisten Verträge auch Pflichten für die GmbH begründen.

Folgen eines Verstoßes gegen § 181 BGB

Ein gegen § 181 BGB verstoßendes Rechtsgeschäft ist zunächst schwebend unwirksam. Das bedeutet, das Geschäft kann angefochten werden, so dass das Geschäft rückabgewickelt werden muss.

Prinzipiell kann die Gesellschafterversammlung der GmbH kann das Geschäft nachträglich genehmigen. Durch die Genehmigung wird das Geschäft von Anfang an wirksam. Das bedeutet, dass Sie diese Genehmigung versuchen zeitnah in einer Gesellschafterversammlung erwirken sollten.

Wird das Geschäft nicht genehmigt, ist es endgültig unwirksam (nichtig).

Wenn der Geschäftsführer ein nach § 181 BGB unzulässiges Geschäft ohne die erforderliche Genehmigung der Gesellschafter tätigt und der Gesellschaft dadurch ein Schaden entsteht, kann der Geschäftsführer schadensersatzpflichtig werden.

Bestellung der Geschäftsführung

Eine GmbH muss mindestens einen Geschäftsführer haben. Es können aber auch mehrere bestellt werden.

Die Bestellung des Geschäftsführers ist eine originäre und nicht entziehbare Aufgabe der Gesellschafterversammlung ( § 46 Nr. 5 GmbHG). Dies bedeutet, dass diese Entscheidung immer von den Gesellschaftern als dem obersten Organ der GmbH getroffen werden muss. Niemand anders kann eine Geschäftsführung berufen.

Der erste Geschäftsführer muss bereits im Gesellschaftsvertrag bei Gründung namentlich bestimmt werden.

Abweichende Regelungen im Gesellschaftsvertrag sind aber möglich. Einzelnen Gesellschaftern oder Gesellschaftergruppen können im Gesellschaftsvertrag Zustimmungs- oder Benennungsrechte eingeräumt werden.

Wenn die GmbH einen Beirat oder Aufsichtsrat hat, kann diesem Gremium die Kompetenz zur Bestellung und Abberufung des Geschäftsführers übertragen werden. Dies ist besonders bei größeren GmbHs üblich.

Die Bestellung selbst ist grundsätzlich formfrei. Sie kann mündlich, schriftlich oder sogar konkludent erfolgen. Konkludent bedeutet durch schlüssiges Handeln der Berechtigten Personen. Es ist dringend ratsam, die Bestellung immer durch einen schriftlichen Gesellschafterbeschluss zu dokumentieren. Dieser sollte Ort, Datum, die anwesenden Gesellschafter, die gefassten Beschlüsse und das Abstimmungsergebnis enthalten und von den Beschlussfassern (oder dem Protokollführer) unterzeichnet werden.

Die Bestellung und jede Änderung in der Person des Geschäftsführers müssen unverzüglich zur Eintragung in das Handelsregister angemeldet werden ( § 10 Abs. 1 HGB, § 8 GmbHG). Unverzüglich bedeutet: „ohne schuldhaftes Zögern“.

Diese Anmeldung muss elektronisch in öffentlich beglaubigter Form erfolgen. Dies bedeutet, dass ein Notar die Unterschriften beglaubigt.

Voraussetzungen für die Bestellung in Deutschland sind: Geschäftsführer kann nur eine natürliche Person sein. Eine Geschäftsführung besteht also immer aus richtigen Menschen. Die Person muss unbeschränkt geschäftsfähig sein. Die Person darf nicht wegen bestimmter Straftaten (zum Beispiel Insolvenzdelikte, Betrug, Untreu, Hinterziehung von Sozialversicherungsbeiträgen, Wettbetrug) verurteilt worden sein und in den letzten fünf Jahren nicht infolge einer solchen Verurteilung ein Berufsverbot oder ähnliches erhalten haben ( § 6 Abs. 2 GmbHG). Der Geschäftsführer muss bei der Handelsregisteranmeldung versichern, dass solche Gründe nicht vorliegen.

Der Geschäftsführer muss keinen Wohnsitz in Deutschland haben. Ein Geschäftsführer mit Wohnsitz im Ausland ist zulässig, sofern die Erreichbarkeit der Geschäftsführung durch eine zustellfähige Adresse in Deutschland sichergestellt ist.

Bestellung in zwei Akten

Wichtig ist die Unterscheidung zwischen zwei rechtlichen Akten:

- Der organschaftliche Akt (Bestellung): Dies ist der Akt der Gesellschafterversammlung, mit dem die Person zum Geschäftsführer berufen wird und damit Organ der Gesellschaft wird. Dieser Akt verleiht die Vertretungsmacht.

- Der schuldrechtliche Akt (Anstellungsvertrag): Dies ist der Dienstvertrag zwischen der GmbH und dem Geschäftsführer, der die Rechte und Pflichten regelt (Gehalt, Arbeitszeiten, Urlaub, Kündigungsfristen, Wettbewerbsverbot etc.). Dieser Vertrag wird in der Regel von einem Vertreter der Gesellschafterversammlung (z.B. einem anderen Geschäftsführer oder einem speziell Bevollmächtigten) im Namen der GmbH mit dem neu bestellten Geschäftsführer geschlossen. Auch wenn der Geschäftsführer gleichzeitig der einzige Gesellschafter ist, sollte ein solcher Vertrag existieren, auch wenn er ggf. als Insichgeschäft im Sinne des § 181 BGB zu behandeln ist (siehe unten). Existiert kein Dienstvertrag können an den Geschäftsführer keine Gehaltszahlungen geleistet werden. Dies wird bei der Steuerprüfung regelmäßig geprüft.

Wichtig ist: Ein Geschäftsführer kann seine organschaftliche Verpflichtung niederlegen, wenn es noch mindestens einen weiteren Geschäftsführer gibt. Das Dienstverhältnis ist davon nicht betroffen. Dies endet erst mit einer Kündigung. Wer also darüber nachdenkt, einen Geschäftsführer einzustellen, sollte sich im Klaren sein, dass der Geschäftsführer sein Mandat niederlegen kann und trotzdem auf der Lohnliste bleibt.

Wer aus der Arbeitslosigkeit mit Gründungszuschuss der Agentur für Arbeit gründet, hat das Problem, dass eine Arbeitslosigkeit endet, wenn ein Dienstvertrag beginnt. Grundsätzlich begründet die Berufung zum Geschäftsführer keinen Dienstvertrag. Damit endet die Arbeitslosigkeit nicht mit der Berufung. Der Dienstvertrag sollte also immer frühestens zum geplanten Förderbeginn starten.

Die Arbeitslosigkeit endet auch nicht, wenn die GmbH Umsätze erzielt. Die Arbeitslosigkeit endet, wenn der Gründer eine Tätigkeit aufnimmt, die mindestens 15 Stunden pro Woche umfasst oder wenn der Gründer Gehalt aus einem Dienstvertrag mit einer Wochenarbeitszeit von mindestens 15 Stunden bezieht.

Folgen der Eintragung der Geschäftsführung im Handelsregister

Mit der Bestellung und der damit verbundenen Eintragung ins Handelsregister erhält der Geschäftsführer die umfassende Vertretungsbefugnis für die GmbH nach außen ( § 35 GmbHG). Er kann im Namen der GmbH Rechtsgeschäfte abschließen. Die Eintragung im Handelsregister schafft Publizität. Dritte können sich auf die dort eingetragenen Personen als Geschäftsführer verlassen.

Mit der Stellung als Geschäftsführer gehen umfangreiche Pflichten und Haftungsrisiken einher. Dazu gehören die Sorgfaltspflicht eines ordentlichen Geschäftsmannes, die Pflicht zur ordnungsgemäßen Buchführung (GoBD), die Einhaltung steuerlicher und sozialversicherungsrechtlicher Pflichten sowie die Insolvenzantragspflicht.

Abberufung des Geschäftsführers

Die Abberufung erfolgt ebenfalls durch die nur durch die Gesellschafterversammlung.

Die Abberufung als Organ ist vom Anstellungsvertrag zu trennen. Die Abberufung beendet die organschaftliche Stellung und Vertretungsbefugnis, berührt aber zunächst nicht den Anstellungsvertrag. Ein Anstellungsvertrag muss separat unter Einhaltung der dort vereinbarten Kündigungsfristen und -gründe gekündigt werden. Es ist möglich, einen Geschäftsführer abzuberufen, aber weiterhin an seinen Anstellungsvertrag gebunden zu sein und Gehalt zahlen zu müssen. Dies ist eine häufige Quelle für Streitigkeiten.

Die Abberufung ist grundsätzlich jederzeit möglich (sog. „Jederzeitiges Abberufungsrecht“, § 38 Abs. 1 GmbHG). Der Gesellschaftsvertrag kann aber das Abberufungsrecht an das Vorliegen eines wichtigen Grundes knüpfen. Dies gilt besonders bei Minderheitsgesellschafter-Geschäftsführern üblich, um deren Position zu stärken. Ein wichtiger Grund liegt vor, wenn die Fortsetzung der Geschäftsführertätigkeit für die GmbH unzumutbar ist. Das ist zum Beispiel der Fall, wenn grobe Pflichtverletzung, Unfähigkeit oder Vertrauensbruch vorliegen.

Besonderheiten für den Gesellschafter-Geschäftsführer

Wenn der Gesellschafter der einzige Geschäftsführer ist, schließt er den Anstellungsvertrag mit sich selbst ab. Dies ist ein Insichgeschäft nach § 181 BGB. Daher ist es unerlässlich, dass der Gesellschafter-Geschäftsführer im Gesellschaftsvertrag (oder durch Beschluss) vom Verbot des § 181 BGB befreit ist und dies im Handelsregister eingetragen ist. Andernfalls wäre der Anstellungsvertrag schwebend unwirksam und kann nicht von der Gesellschafterversammlung genehmigt werden.

Der Gesellschafter-Geschäftsführer hat als Gesellschafter Stimmrecht in der Gesellschafterversammlung (auch bei seiner eigenen Bestellung oder Abberufung), es sei denn, der Gesellschaftsvertrag schließt dies für bestimmte Fälle aus oder es handelt sich um eine Angelegenheit, bei der er persönlich betroffen ist und ein Stimmverbot greift. Das ist zum Beispiel bei der Entlastung von Pflichtverletzungen, die ihn selbst betreffen, der Fall.

Kontoeröffnung und Einzahlung des Stammkapitals

Damit eine GmbH Geld entgegen nehmen kann, benötigt die GmbH zwingend ein Konto bei einer Bank. Das Konto lautet auf die GmbH. Für die Eröffnung benötigen die Banken mindestens folgende Unterlagen:

- Notariell beglaubigte Gründungsurkunde

- Notariell beglaubigte Berufung der Geschäftsführung

- Gesellschafterliste

- Personalausweiskopie des Geschäftsführers

- Bei Steuerinländern Steueridentnummern für alle Gesellschafter und Geschäftsführer

Liegen die Unterlagen vor, können die Banken in der Regel sofort eine IBAN nennen, die dann das Konto der GmbH wird.

Allerdings weigern sich die Banken mitunter auch, ein Konto zu eröffnen. Das ist entweder der Fall, wenn ein Geschäftsführer oder ein Gesellschafter einen ähnlichen Namen trägt, wie eine durch die EU sanktionierte Person oder wenn die Bank das Geschäftsmodell nicht abbilden will. Beides kommt zunehmend öfter vor.

Sobald die IBAN vorliegt, sollte das Stammkapital eingezahlt werden. Dabei sollte jede Position aus der Gesellschafterliste separat ausgewiesen werden. Im Betreff sollte eine Formulierung stehen wie „Stammkapital Max Müller Anteile 1 bis 12.500“. Natürlich sollte der Name durch den des Gesellschafters und die Anteile entsprechend der Gesellschafterliste ausgewiesen werden.

Wenn das Stammkapital entsprechend der Regelung in der Satzung beziehungsweise im Gründungsvertrag eingezahlt wurde, lassen Sie sich das bitte durch die Bank bestätigen.

Eintragung im Handelsregister

Nach der Einzahlung geben Sie den Einzahlungsnachweis an den Notar, wenn dieser das übernimmt oder senden den Nachweis an das Handelsregister. Damit kann das Handelsregister seine Arbeit beginnen. Es prüft die Eintragungsfähigkeit (Name, Geschäftszweck, etc.) und versendet an die zustellfähige Adresse einen Gebührenbescheid. Den sollten Sie auch unbedingt erhalten und bezahlen.

Nachdem die GmbH die Registergebühr bezahlt hat, erfolgt die Eintragung in das Handelsregister. Damit ist die GmbH formal errichtet und genießt öffentlichen Glauben. Ob die Errichtung ordnungsgemäß erfolgt ist und im Nachgang nicht angefochten werden kann, wissen die Geschäftspartner nicht. Dafür haften Geschäftsführung und Gesellschafter.

Im Zusammenhang mit der Eintragung in das Handelsregister gibt es viel Betrug, weil die meisten Menschen nur eine GmbH im Leben gründen. Prüfen Sie also genau, welchen Beleg Sie in der Hand halten. Ist das Gericht richtig bezeichnet? Handelt es sich um eine deutsche IBAN? Sind die Kontaktdaten richtig angegeben? Ist der Betrag wirklich 280€ (Stand 2025 für das Registergericht)? Ist die Leistung genau benannt? Handelt es sich wirklich um eine Finanzkasse? Bei Zweifeln helfen Ihnen gute Notare oder Sie wenden sich an Ihren Steuer- beziehungsweise Ihren Unternehmensberater.

Wie geht es weiter?

Mit der Eintragung ist die GmbH formal errichtet. Wie die GmbH im Alltag praktiziert wird – also was Geschäftsführung und Gesellschafter laufend tun müssen, damit die Haftungsbeschränkung trägt – zeigt Teil 3: Praktizieren der GmbH.

Klärungsfragen

Klärungsfragen: Der Gründungsablauf Schritt für Schritt

Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu.

Habe ich den Firmennamen rechtssicher mit der IHK abgeglichen, bevor ich den Notartermin vereinbare?

Steht das Stammkapital tatsächlich frei verfügbar zur Verfügung – mindestens 12.500 Euro bei Bargründung?

Sind alle Gesellschafter über ihre Einlageverpflichtung und die Haftung in der Vorgründungsphase informiert?

Wer übernimmt die Geschäftsführung – und liegt die Bestellung sauber im Gesellschaftsvertrag?

Habe ich Notar, Steuerberater und ggf. Anwalt rechtzeitig eingebunden, damit Vertrag, Eröffnungsbilanz und steuerliche Erfassung ineinandergreifen?

Weiterführend

FAQ

Häufige Fragen

Glossar

- Handelsregister

- Das Handelsregister ist ein öffentliches Verzeichnis, das von den Amtsgerichten geführt wird. Es enthält alle wichtigen rechtlichen Informationen über die eingetragenen Kaufleute und Unternehmen in einem bestimmten Bezirk.

- Stammkapital

- Das Stammkapital ist der Betrag, den die Gesellschafter bei der Gründung einer GmbH als finanzielle Basis in die Gesellschaft einbringen. Es dient als Haftungsmasse gegenüber Gläubigern und beträgt bei der GmbH mindestens 25.000 Euro.

- Satzung (Gesellschaftsvertrag)

- Die Satzung, auch Gesellschaftsvertrag genannt, ist das rechtliche Fundament einer GmbH. Sie regelt die internen Verhältnisse der Gesellschaft, wie den Namen, den Sitz, den Unternehmensgegenstand und die Höhe des Stammkapitals.

- Firma

- Die Firma ist der offizielle Name, unter dem ein Unternehmen im Handelsregister eingetragen ist und im Geschäftsverkehr auftritt. Sie muss zur Kennzeichnung geeignet sein, Unterscheidungskraft besitzen und darf nicht irreführend sein.

- Unternehmergesellschaft (haftungsbeschränkt)

- Die Unternehmergesellschaft, kurz UG, ist eine Sonderform der GmbH, die oft als "Mini-GmbH" bezeichnet wird. Sie kann bereits mit einem Stammkapital von nur einem Euro gegründet werden, unterliegt aber der Pflicht, Rücklagen zu bilden, bis das Stammkapital von 25.000 Euro erreicht ist.

- § 181 BGB (Verbot des Insichgeschäfts)

- Dieser Paragraph verbietet es einem Vertreter grundsätzlich, Rechtsgeschäfte mit sich selbst im Namen des Vertretenen abzuschließen. Einem alleinigen GmbH-Geschäftsführer wird oft eine Befreiung von diesem Verbot erteilt, damit er im Namen der GmbH Verträge mit sich selbst als Privatperson schließen kann.

- Geschäftsführerhaftung

- Die Geschäftsführerhaftung beschreibt das Risiko für Geschäftsführer, unter bestimmten Umständen persönlich und mit ihrem Privatvermögen für Schulden oder Schäden der GmbH zu haften. Dies tritt insbesondere bei Pflichtverletzungen ein, zum Beispiel bei nicht abgeführten Sozialversicherungsbeiträgen oder verspäteter Insolvenzanmeldung.

Weiterführendes

Magazin

Schufa Score-NG: Die neue Schufa-Logik und das Ende der einfachen FinanzierungDie Bonität Ihrer neu gegründeten GmbH – und Ihre eigene – wird von Anfang an bewertet. Erfahren Sie, wie das neue Schufa-Verfahren Ihre Finanzierungsmöglichkeiten als Unternehmer von Beginn an beeinflusst.

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeDas Stammkapital ist nur eine Säule der Finanzierung. Für innovative Geschäftsmodelle bietet die steuerliche Forschungszulage eine oft übersehene Möglichkeit, die Liquidität von Beginn an entscheidend zu stärken.

Magazin

Controlling als ständige Hypothesenprüfung: Was Unternehmen von der Wissenschaft lernen und warum Ihr Controlling ein Erkenntnisprozess ist.Nach der Gründung beginnt die Steuerung des Unternehmens. Verstehen Sie Ihr Controlling von Anfang an als Kernprozess zur Überprüfung Ihrer Geschäftsannahmen und zur Sicherung des Erfolgs.

Magazin

Selbstständig mit dem eigenen Startup – Ein Interview mit Julian WeippertDer Gründungsprozess ist mehr als nur ein administrativer Akt. Lesen Sie im Interview, wie ein Gründer den Sprung in die Selbstständigkeit mit einem patentierten Produkt gemeistert hat und welche praktischen Hürden es zu überwinden galt.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Kontakt

Interesse? Schreiben Sie uns.

Fragen zum Teil „Das 1×1 der GmbH-Gründung – Teil 2: Ablauf der Gründung Ihrer GmbH" der GmbH-Gründung? Schreiben Sie uns – wir antworten persönlich.