Modul

Die GmbH-Holding

Antworten zu den wichtigen Fragen rund um die GmbH-Holding: Wann lohnt sich die Gründung? Vorteile, Risiken, Steuern, Vermögensaufbau.

Bearbeitungsstand: August 2026

Wozu Klärungsbogen und Leseliste?

Beides ist Ihr privater Arbeitsbereich unter „Meins" – eine persönliche Aufgaben- und Merkliste, mit der Sie beim Lesen einen roten Faden behalten. Wir als Unternehmensberatung greifen darauf nicht zu.

Die Leseliste sammelt Beiträge, Module und Folgen, die Sie später lesen oder hören wollen. Der Klärungsbogen sammelt offene Fragen, die Ihnen beim Lesen einfallen – mit Quelle und Sprungmarke. Wenn Sie irgendwann ein Gespräch mit uns führen möchten, bringen Sie den Klärungsbogen als Ihre Agenda mit. Solange Sie das nicht tun, bleibt er bei Ihnen.

Das 1×1 des Unternehmertums: GmbH-Holding gründen – Vorteile, Fehlervermeidung und Wichtiges für die Gestaltung

Die GmbH-Holding ist eine Lösung zum Sparen von Steuern und zur Sicherung des Vermögens von erfolgreichen Unternehmerinnen und Unternehmern.

Für wen schreibe ich diese Information?

Bei der Gründung wird auf die gesellschaftsrechtliche Konstruktion meist noch wenig Wert gelegt. Oft wird zunächst als Einzelunternehmen oder als freier Beruf gestartet. Stellt sich später die Haftungsfrage, stellt sich auch die Frage nach der GmbH. Steigt das Steueraufkommen, kommt die Frage nach der Steuergestaltung dazu.

Dieser Beitrag richtet sich an erfolgreiche Selbstständige und Unternehmer, die sich Fragen rund um Haftung und Steuergestaltung stellen.

Bereits im Gründungscoaching kommt man bei der Klärung von Haftung und Steuer in der Regel an einen Punkt, an dem wir Gründerinnen und Gründern sagen:

Sie werden sich mit der GmbH-Holding beschäftigen müssen.

Was leistet dieser Beitrag nicht?

Dieser Beitrag gibt einen Überblick über die Rahmenbedingungen und die typischen Fragen, die sich Menschen stellen, die über die Gründung einer GmbH-Holding nachdenken. Er ersetzt keine individuelle Beratung. Die Strukturierung einer GmbH-Holding muss in einer persönlichen Beratung mit einem Experten gestaltet werden.

Mögliche Experten sind gute Steuerberater mit Erfahrung im Bereich GmbH-Holding-Strukturierung oder spezialisierte Unternehmensberater wie Raimund Imo.

Wir leisten in diesem Beitrag keine Steuerberatung.

Was ist eine Holding?

Eine Holding ist keine Rechtsform.

Eine Holding ist eine Unternehmensstruktur, bei der eine Muttergesellschaft Anteile an einer oder mehreren Tochtergesellschaften hält. Die Muttergesellschaft übt dabei oft strategische Kontrolle aus, während die operativen Tätigkeiten in den Tochterunternehmen stattfinden. Der Hauptvorteil einer Holding liegt in steuerlicher Optimierung, Risikominimierung und erhöhter Flexibilität bei der Unternehmensführung.

Das deutsche Wort für Holding ist Dachgesellschaft.

Die Gesellschaften in der Holding bzw. Dachgesellschaft sind immer juristische Personen, also GmbH, AG, GmbH & Co. KG, e. G. oder Stiftung. Die Stiftung kann ausschließlich als Rechtsform der Muttergesellschaft auftreten.

Welche Holdingformen gibt es?

Je nach wirtschaftlichen und steuerlichen Zielen gibt es verschiedene Formen einer Holding. Die vier gängigsten Modelle in Deutschland sind:

Die GmbH-Holding – flexibel und effizient

Die GmbH ist die günstigste und einfachste Möglichkeit, eine Holding aufzubauen. Sie bietet hohe Flexibilität und ist für kleine und mittelständische Unternehmen besonders attraktiv. Sie ist die Einstiegslösung in die Holdingstruktur, um Steuern zu sparen und Vermögen zu schützen, und eignet sich auch, um eine Nachfolgelösung zu konstruieren.

Vorteile:

- Steuerliche Optimierung durch das sogenannte Schachtelprivileg (nur 5 % der Gewinne aus Tochtergesellschaften sind zu rund 30 % = 1,54 % Steuer, steuerpflichtig).

- Schutz des Unternehmensvermögens durch Trennung der operativen Tätigkeiten von den strategischen Entscheidungen.

- Niedrigere Haftungsrisiken.

- Relativ einfache Gründung und Verwaltung.

Eine GmbH-Holding kann später in eine GmbH & Co. KG-, Stiftungs- oder AG-Holding überführt werden, wenn sich die geschäftlichen oder steuerlichen Rahmenbedingungen ändern.

Die GmbH & Co. KG-Holding – steuerlich vorteilhaft bei schwankenden Einkünften

Die GmbH & Co. KG kombiniert eine Kommanditgesellschaft (KG) mit einer GmbH als Komplementärin. Sie ist sinnvoll bei stärker schwankenden Gewinnen und sollte genutzt werden, wenn die Gewinne im Privateinkommen versteuert werden sollen.

Vorteile:

- Steuerlich oft günstiger, insbesondere bei Verlustverrechnungen.

- Flexible Gewinnverteilung möglich.

- Haftungsbegrenzung über die GmbH als Komplementärin.

Nachteile:

- Höherer Verwaltungsaufwand im Vergleich zur GmbH-Holding.

- Komplexere Buchhaltung und steuerliche Verwaltung.

Eine GmbH & Co. KG wird bei schwankenden Einnahmen oder großen Vermögen gewählt. Sie lässt sich später in eine Stiftungs- oder AG-Holding überführen, wenn sich die Rahmenbedingungen ändern.

Die Stiftungsholding – Schutz des Unternehmens für Generationen

Eine Stiftung hat keinen Eigentümer, sondern dient einem festgelegten Zweck. Der große Vorteil besteht darin, dass das Vermögen langfristig geschützt wird, da es nicht veräußert oder vererbt werden kann. Das ist vor allem dann sinnvoll, wenn das Vermögen gegen ungeeignete Erben geschützt werden soll.

Vorteile:

- Steuerlich attraktiv, insbesondere bei gemeinnützigen Zwecken.

- Schutz des Unternehmens vor feindlichen Übernahmen.

- Keine Erbschaftssteuerbelastung, da das Vermögen in der Stiftung bleibt.

Nachteile:

- Hohe Gründungskosten und komplexe Verwaltung.

- Kaum Flexibilität, da Satzungsänderungen schwierig sind.

Eine Stiftung kann später nicht mit angemessenem Aufwand in eine andere Holdingstruktur überführt werden.

Die AG-Holding – skalierbar für expandierende, große Unternehmen

Eine Aktiengesellschaft (AG) ermöglicht es, Kapital am Markt aufzunehmen und Unternehmensanteile zu handeln. Sie eignet sich besonders für große Unternehmen mit Expansionsplänen.

Vorteile:

- Möglichkeit zur Kapitalbeschaffung über den Börsengang.

- Anteile können verkauft oder vererbt werden.

- Hohe Glaubwürdigkeit und Attraktivität für Investoren.

Nachteile:

- Hoher administrativer und regulatorischer Aufwand.

- Strenge gesetzliche Vorschriften.

Eine AG-Holding kann später in eine Stiftungsholding überführt werden, wenn sich die Rahmenbedingungen ändern.

Warum kann eine GmbH-Holding die kluge Wahl sein?

Für jeden Selbstständigen und für jede Unternehmerin und jeden Unternehmer stellt sich zuerst die Frage:

Wie kann ich mein Vermögen gegen Haftung und Durchgriff absichern?

Das wird in der Regel durch die Gründung einer GmbH mit einer übergeordneten weiteren GmbH erreicht.

Der zweite Aspekt sind die Steuern:

Wie kann ich meine Steuern so gestalten, dass ich die Steuerlast im Hinblick auf den Vermögensaufbau optimiere?

Auch hier bietet sich die GmbH als Rechtsform an.

Durch den Aufbau von zwei GmbH lassen sich beide Aspekte gut verbinden: Es werden eine Betriebs-GmbH und eine Vermögens-GmbH gegründet. Die Trennung wirkt als Brandschutzmauer gegen Risiken und Haftungsdurchgriffe. Die Holdingstruktur ermöglicht die steuerlich günstige Weitergabe der Gewinne in die Vermögens-GmbH.

Mit der GmbH-Holding sichern Sie sich also nicht nur bedeutende Steuervorteile, indem Sie die Steuerlast auf Ihr Unternehmen erheblich reduzieren, sondern bauen auch eine effektive Brandschutzmauer zum Schutz Ihres privaten Vermögens auf.

Diese Struktur bietet eine robuste Verteidigung gegen finanzielle Risiken und ermöglicht eine optimierte Vermögensbildung.

Reich wird man nicht vom Geld, das man verdient. Reich wird man vom Geld, das man nicht ausgibt.

Genau so ist es auch bei einer Holding. Die Holding ist die kluge Wahl, wenn man eine „Spardose" benötigt.

Wie groß ist das Fehlerpotenzial bei der Gründung?

Die GmbH ist für sich betrachtet bereits eine recht komplexe Rechtsform, die wirklich verstanden sein muss. Durch die Gestaltung der Holding wird das nicht einfacher. Wem sich die Konstruktion der Holding nicht sofort erschließt, der sollte unbedingt auf professionelle Beratung zurückgreifen. Wir selbst übernehmen diese spezialisierte Beratung nicht. Sprechen Sie mit einem guten Steuerberater, der GmbH wirklich betreuen kann, oder kontaktieren Sie Raimund Imo, der als Experte ausschließlich zur Gestaltung von Holdings berät.

Entdecken Sie, wie Sie durch eine kluge Umstrukturierung in eine GmbH-Holding Ihre steuerlichen Lasten minimieren und Ihre unternehmerische Zukunft sichern können.

Wie groß muss das Unternehmen sein, um eine Holding zu gründen?

GmbH-Holdings sind nicht nur für große Konzerne interessant, sondern können auch für kleinere und mittlere Unternehmen (KMU) von Vorteil sein. Viele Mittelständler profitieren erheblich von den strukturellen und steuerlichen Vorteilen einer Holding.

Die Schwelle für die Entscheidung zur Umwandlung liegt für Einzelunternehmen in der Regel bei einem Gewinn von ca. 80.000 Euro. Für Freiberufler liegt der Wert oft etwas höher als bei Gewerbetreibenden. Eine pauschale Schwelle lässt sich aber nicht angeben, da sie individuell ist.

Analysieren Sie Ihre Situation mit einem Experten – einem guten Steuerberater oder mit Raimund Imo – und finden Sie die optimale Lösung für Ihr Geschäft.

Sollte eine GmbH-Holding gleich zu Beginn gegründet werden?

Am Anfang sollten Sie sich nicht mit der Gründung von Holdingstrukturen beschäftigen. Die Anfangsphase erfordert Fokus auf den Aufbau eines funktionierenden Geschäftsmodells, das prinzipiell immer auch scheitern kann. Deshalb sind die häufigsten Rechtsformen ja Personengesellschaften.

Die GmbH-Holding ist für die meisten Gründungen zum Anfang nicht die richtige Wahl, weil zu Beginn der Aufbau des Geschäftsmodells im Fokus steht. Ist das Geschäftsmodell erfolgreich und nehmen Risiko oder Steuerlast zu, ist die GmbH-Holding oft die richtige Entscheidung.

Die Vorteile der GmbH-Holding kommen in der Regel im ersten Jahr nicht und im zweiten Jahr selten zum Tragen. Auf der anderen Seite kommen die Nachteile wie Einhaltung von Formalismen und doppelte Buchführung für die Holding voll zum Tragen.

Aus diesem Grund empfiehlt sich die Gründung der GmbH-Holding erst, wenn sich das Geschäftsmodell stabilisiert hat. Voraussetzung ist ein höheres Einkommen und eine beginnende Vermögensbildung.

Ein guter Zeitpunkt, über die GmbH-Holding nachzudenken, ist der Tag, an dem Sie staunen, wie viel Steuern man zahlen kann.

Kann ich meinen Steuersatz wirklich von 40 % auf 8 % senken?

Wenn Sie tatsächlich 40 % Steuern zahlen, haben Sie in Deutschland schon sehr viel falsch gemacht. Das kommt fast nicht vor – oder Sie haben Grenzsteuersatz und Durchschnittssteuersatz verwechselt.

Es ist tatsächlich möglich, den Steuersatz deutlich zu senken. 9 % sind allerdings eine optimistische Rechnung, die eher selten vorkommt. 15 % bis 20 % sind für viele Unternehmer realistisch. Es kommt immer darauf an, dass das Konzept auf Ihre Rahmenbedingungen optimiert wird. Sie haben nichts davon, wenn Sie keinen Spaß am Leben haben, weil Sie Steuern sparen müssen.

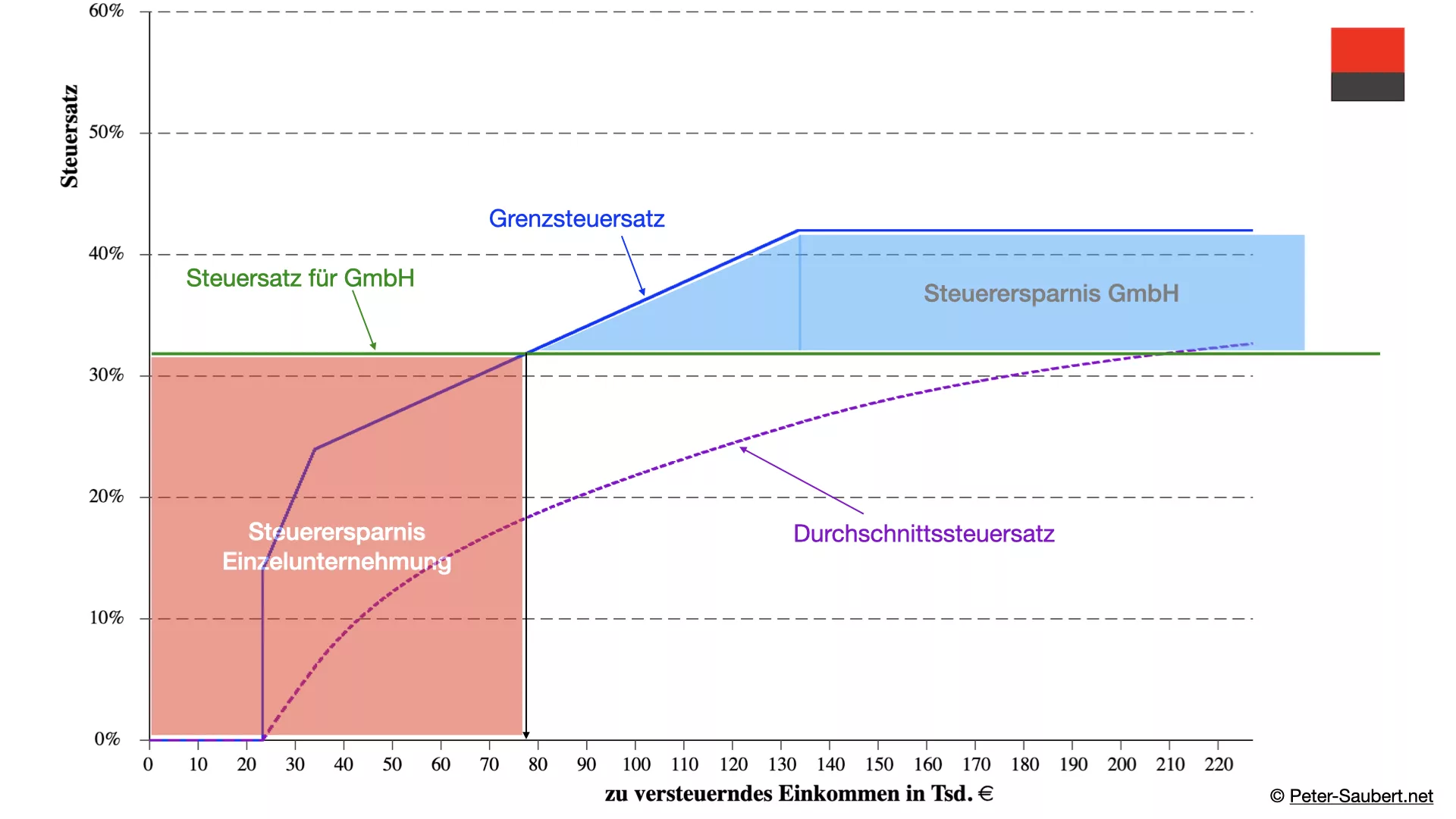

Beispielrechnung: Steuerersparnis GmbH-Holding vs. Einzelunternehmen

Beispiel für das Sparen von Steuern für Verheiratete bzw. Verpartnerte. Für Sie kann die Einsparung individuell anders ausfallen – zur richtigen Beurteilung ist eine kompetente Beratung erforderlich.

Bitte beachten Sie:

- Die Grafik stellt nur den Steuervorteil in einem speziellen Fall dar. Nicht enthalten sind die höheren Kosten der GmbH-Holding für Verwaltung und Buchhaltung sowie Gründungs- und Beratungskosten.

- Ob sich für Sie wirklich eine Möglichkeit zum Steuersparen ergibt, hängt von Ihrem privaten Verbrauch ab. Die Schwelle für die GmbH-Gründung liegt immer über Ihrem privaten Verbrauch einschließlich Einkommensteuer und privater Versicherungen.

In der Regel benötigen Sie einen stabilen höheren Gewinn, als in der Grafik dargestellt.

Vorteile des rechtzeitigen Wechsels in eine GmbH-Holding

Der Vermögensaufbau in einer GmbH-Holding verläuft exponentiell. Es werden Steuern gespart, diese kumulieren sich und werden wiederum in den Vermögensaufbau investiert.

Das bedeutet: Je früher Sie in eine GmbH-Holding wechseln, desto mehr Steuern können gespart und desto mehr Vermögen kann bis zum Niedrigsteuerzeitpunkt (etwa Rente oder Weltreise) angesammelt werden. Aber Achtung: Nicht zu früh – die Schwelle muss überschritten sein.

Ein wichtiger Faktor in der Berechnung ist der private Verbrauch. Um die beste Strategie zu entwickeln, empfiehlt es sich, die individuelle Situation genau zu rechnen.

Experten wie Raimund Imo haben entsprechende Vorlagen und Tools, um eine präzise und maßgeschneiderte Planung zu ermöglichen. So stellen Sie sicher, dass Sie die optimalen steuerlichen und finanziellen Vorteile aus Ihrer GmbH-Holding ziehen.

Anonymitätsvorteile bei der Gründung

Anfangs werden Sie mit Ihrer GmbH-Holding in die Gruppe der kleinen und mittelgroßen Kapitalgesellschaften fallen. Das sind Unternehmen mit einer Bilanzsumme bis 6 Mio. Euro, Umsatzerlösen bis 12 Mio. Euro und maximal 50 Mitarbeitern (kleine Kapitalgesellschaften) oder Unternehmen mit einer Bilanzsumme bis 20 Mio. Euro, Umsatzerlösen bis 40 Mio. Euro und bis zu 250 Mitarbeitern (mittelgroße Kapitalgesellschaften).

Ihr Vorteil: Beide Kategorien haben weniger strenge Regeln zur Veröffentlichung ihrer Finanzdaten.

Durch die Gründung von zwei GmbH (operative GmbH und Holding), die jeweils als kleine oder mittelgroße Kapitalgesellschaft eingestuft werden, profitieren Sie von diesen vereinfachten Regeln. Sie veröffentlichen weniger detaillierte Jahresabschlüsse, was die Anonymität der Gesellschafter schützt. GmbH müssen zudem keine Angaben zur Gewinnverteilung machen, wenn daraus Rückschlüsse auf die Anteile einzelner Gesellschafter gezogen werden könnten. So bleibt die Privatsphäre gewahrt und sensible Finanzinformationen werden geschützt.

Mit einer GmbH-Holdingstruktur stellen Sie sicher, dass nur die notwendigsten Informationen veröffentlicht werden, während wichtige Details vertraulich bleiben. Wesentliche Informationen werden in der übergeordneten Gesellschaft veröffentlicht, die in der Regel nicht mit Ihrem Namen in Verbindung gebracht wird. Das schützt Sie und gibt Ihnen größere Flexibilität in der Verwaltung Ihrer finanziellen Angelegenheiten.

Wie wird eine GmbH-Holding gegründet?

Einfach erklärt werden nur zwei GmbH gegründet. Die Gründung erfolgt beim Notar. Es läuft formal der gleiche Gründungsprozess wie bei einer einfachen GmbH: Berufung des Geschäftsführers, Kontoeröffnung, Meldung an das Registergericht, Zahlung der Registergebühren, Eintragung, Anmeldung bei allen notwendigen Behörden und Registern.

Was die Gründung einer Holding für viele Einzelunternehmerinnen und Einzelunternehmer unübersichtlich macht:

Wie muss mit dem Einzelunternehmen bzw. dem Freiberufler umgegangen werden? Wer tut was in welcher Rolle? Wann handle ich als Gesellschafter? Wann handle ich als Geschäftsführer? Was ist die Firma? Wer ist der Vertragspartner?

Das kann Ihnen von guten Beratern erläutert werden. Für Nichtjuristen und Neulinge ist es tatsächlich schwierig zu verstehen. Achtung: Hier gibt es Steuerfallen. Eine ausführliche Abhandlung über alle Aspekte wird hier niemand lesen.

In unserer Beratung verstehen Sie die notwendigen Schritte. Wir erklären, warum was zu welchem Zeitpunkt passiert.

Wie sind die Kosten?

Die Gründung und Verwaltung einer GmbH-Holding bringt verschiedene Kosten mit sich. Die Notar- und Amtsgerichtskosten pro GmbH belaufen sich auf etwa 1.000 Euro. Hinzu kommt ein Mehraufwand für den Steuerberater für die laufende Betreuung, die Bilanzierung und Veröffentlichung von ca. 2.000 Euro pro GmbH und Jahr. Zusätzlich fallen kleinere Kosten an, etwa für Anmeldungen bei den Ämtern. Diese Kosten werden von der jeweiligen GmbH getragen.

Für Einzelunternehmer oder Freiberufler, die eine GmbH-Holding gründen wollen, sind zudem Unterlagen zur Gründung und Beratung erforderlich, was weitere Kosten verursachen kann. Die genauen Kosten variieren je nach individueller Situation und den spezifischen Anforderungen der Gründung.

Achtung: Im Internet gibt es zahlreiche Werbeangebote, die deutlich geringere Kosten versprechen. Achten Sie darauf, was tatsächlich versprochen wird. Notarkosten und Gebühren der Registergerichte sind festgeschrieben. Es kann nicht billiger sein. Oft wird nur eine Satzung – die in der Regel vom Notar gratis mitgeliefert wird – als „Gründungskosten" bezeichnet. Schauen Sie immer auf das Gesamtpaket.

Wie viel Verwaltungsaufwand verursacht eine GmbH-Holding?

Sie haben mit einer Holding mindestens zwei GmbH, die Sie verwalten müssen. Bei einer guten Steuerberatung verursacht dies jedoch nur Kosten und keinen Aufwand. Der Verwaltungsmehraufwand kann nahezu komplett an den Steuerberater ausgelagert werden. Allerdings können nicht alle Steuerberater GmbH betreuen.

Insgesamt ist die Verwaltung einer GmbH-Holding anspruchsvoller als die eines Einzelunternehmens. Sie haben auch mehr Formalismen, zum Beispiel Gesellschafterbeschlüsse, die eingehalten werden müssen. Sprechen Sie im Vorfeld mit einem guten Steuerberater oder einem anderen Experten, der Ihnen mit Expertise und Unterstützung zur Seite steht, um diesen Prozess so reibungslos und effizient wie möglich zu gestalten. Ziel muss sein, Ihren administrativen Aufwand auf ein Minimum zu reduzieren und Ihnen mehr Zeit für Ihr Kerngeschäft zu lassen.

Wie kann ich auf das Kapital in meiner GmbH zugreifen?

Prinzipiell können Sie auf das Kapital in der GmbH nicht einfach zugreifen. Genau das ist der Grund, weshalb die Holdingstruktur als Brandschutzmauer für das Vermögen und als Gestaltungsmöglichkeit für Steuern funktioniert. Mit einer durchdachten Holding- und Vertragsstruktur bieten sich flexible Möglichkeiten für den Kapitalzugriff – etwa über strategische Gehaltsstrukturen und Pensionszusagen.

Sprechen Sie dazu mit einem Experten wie einem guten Steuerberater oder mit Raimund Imo.

Wie fördert eine GmbH-Holding den Vermögensaufbau?

Die Struktur einer GmbH-Holding ist ideal, um den Vermögensaufbau und die Liquidität zu fördern. Sie eröffnet Möglichkeiten für Steuergestaltung, steuersparende Vermögensanlagen und den Aufbau einer betrieblichen Altersvorsorge – und lenkt damit Steuern in das eigene Vermögen. Das maximiert Ihre Gewinne und ermöglicht eine erhebliche Steuerersparnis, weil effizienter mit den finanziellen Ressourcen umgegangen wird.

Weiterhin schützt die Konstruktion Ihr Vermögen vor Zugriffen und Durchgriffen. Damit wird Ihr Vermögen für Sie gesichert.

Verliere ich mit einer GmbH-Holding an Flexibilität?

Eine GmbH-Holding erfordert mehr Formalismus. Insofern geht Flexibilität im Sinne von „eben mal machen" verloren.

Auf der anderen Seite eröffnen sich sehr viele Gestaltungsmöglichkeiten, die sonst gar nicht denkbar wären. Damit werden Steuern gespart, Liquidität gesichert und Vermögen strategisch entwickelt. Man kann also sagen: Eine GmbH-Holding bietet erhöhte Flexibilität in der Unternehmensführung und -strukturierung. Sie ermöglicht es, schnell auf Marktveränderungen zu reagieren und neue Geschäftsfelder effizient zu integrieren. Das gilt aber nur, wenn die Regeln eingehalten werden. Deshalb empfehlen wir dringend die Beratung durch einen Experten.

Macht es noch Sinn, mit 50 eine GmbH-Holding zu gründen?

Die Frage, ob es sinnvoll ist, mit 50 Jahren noch eine GmbH-Holding zu gründen, hängt von verschiedenen Faktoren ab. Einige Überlegungen und Vorteile helfen, diese Entscheidung zu treffen:

Steuerliche Vorteile

Eine der Hauptmotivationen für die Gründung einer GmbH-Holding sind die steuerlichen Vorteile. Sobald Sie sich in die Besteuerung von Kapitalgesellschaften bewegen, werden Sie Steuern sparen (Gewinngrenze beachten). Eine Holdingstruktur ermöglicht es, Gewinne zwischen Mutter- und Tochtergesellschaften steuerlich begünstigt zu übertragen. Gewinne können so in das „Sparschwein" gelegt werden. Sobald die Frage geklärt ist, wie lange Sie noch berufstätig sein wollen, lässt sich eine Holdinggründung unter dem Aspekt des Steuersparens beurteilen.

Vermögensschutz

Eine GmbH-Holding kann dazu beitragen, das persönliche Vermögen zu schützen. Durch die Trennung von Geschäfts- und Privatvermögen wird das Risiko minimiert, dass private Vermögenswerte bei unternehmerischen Fehlentscheidungen gefährdet werden. Das ist altersunabhängig.

Nachfolgeplanung

Mit 50 Jahren kann die Gründung einer GmbH-Holding auch im Hinblick auf die Nachfolgeplanung sinnvoll sein. Eine Holdingstruktur kann den Übergang des Unternehmens an die nächste Generation erleichtern und steuerlich optimieren. Die schrittweise Übertragung von Anteilen an Familienmitglieder kann zudem die Erbschafts- und Schenkungssteuerlast verringern.

Fazit

Ja, es kann durchaus sinnvoll sein, mit 50 Jahren eine GmbH-Holding zu gründen. Die potenziellen steuerlichen Vorteile, der Vermögensschutz, die Vorteile bei der Nachfolgeplanung und die Flexibilität bei Investitionen machen eine Holdingstruktur attraktiv. Es ist jedoch wichtig, die spezifischen Umstände und Ziele des Unternehmens zu berücksichtigen und sich von einem Steuerberater oder Unternehmensberater beraten zu lassen.

Für eine detaillierte Beratung und weitere Informationen vereinbaren Sie bitte einen kostenlosen und unverbindlichen Beratungstermin mit Raimund Imo.

Macht es Sinn, eine GmbH in eine Holding einzubringen?

Die Entscheidung, eine bestehende GmbH in eine Holdingstruktur einzubringen, kann viele Vorteile mit sich bringen. Einige der wichtigsten Überlegungen:

Steuerliche Vorteile

Eine der Hauptmotivationen für die Einbringung einer GmbH in eine Holdingstruktur sind die steuerlichen Vorteile. Gewinne der Tochtergesellschaft können weitgehend steuerfrei an die Muttergesellschaft ausgeschüttet werden. Ebenso können Tochtergesellschaften nach Ablauf der 7-Jahres-Frist fast steuerfrei veräußert werden. Das ermöglicht es, Gewinne effizienter zu nutzen und die Steuerlast insgesamt zu senken.

Risikominimierung

Durch die Trennung von operativen Geschäftsbereichen (Tochtergesellschaft) und der Verwaltung des Vermögens (Holding) können Risiken minimiert werden. Sollte eine Tochtergesellschaft in finanzielle Schwierigkeiten geraten, bleibt das Vermögen der Holding geschützt.

Flexibilität bei Investitionen

Eine Holdingstruktur bietet große Flexibilität bei der Investition und Reinvestition von Gewinnen. Gewinne können innerhalb der Holding leicht zwischen verschiedenen Tochtergesellschaften verschoben werden, was die Finanzierung neuer Projekte oder Geschäftsbereiche erleichtert.

Fazit

Es kann sehr sinnvoll sein, eine GmbH in eine Holdingstruktur einzubringen – insbesondere, wenn steuerliche Vorteile, Risikominimierung, Flexibilität bei Investitionen und eine Optimierung der Unternehmensnachfolge angestrebt werden. Es ist jedoch wichtig, die individuellen Umstände und Ziele des Unternehmens zu berücksichtigen und sich gegebenenfalls von einem Steuerberater oder Unternehmensberater beraten zu lassen.

Fallen bei der Übertragung von Immobilien Steuern an?

Die Übertragung von Immobilien in eine Holdingstruktur ist ein häufig genutzter Schritt, um von den steuerlichen Vorteilen und der Risikominimierung einer Holding zu profitieren. Wie verhält es sich dabei mit der Grundsteuer und der Grunderwerbsteuer?

Grunderwerbsteuer

Bei der Übertragung von Immobilien auf eine Holding fällt in der Regel Grunderwerbsteuer an. Diese Steuer wird auf den Erwerb von inländischen Grundstücken erhoben und ist auch dann zu zahlen, wenn die Immobilie von einer GmbH in eine Holdinggesellschaft übertragen wird.

Grundsteuer

Die Grundsteuer ist eine laufende Steuer, die jährlich auf den Besitz von Grundstücken und Immobilien erhoben wird. Die Übertragung der Immobilie auf eine Holding hat keine unmittelbare Auswirkung auf die Höhe der Grundsteuer, da diese auf dem Einheitswert des Grundstücks basiert. Die Grundsteuerpflicht bleibt bestehen – unabhängig davon, ob die Immobilie im Besitz einer natürlichen Person oder einer Holdinggesellschaft ist.

Steuerliche Gestaltungsmöglichkeiten

In bestimmten Fällen können steuerliche Gestaltungsmöglichkeiten genutzt werden, um die Grunderwerbsteuer zu vermeiden. Beispielsweise kann durch die Gestaltung der Übertragung als Einbringung eines Betriebs oder eines Teilbetriebs in eine Kapitalgesellschaft nach § 20 UmwStG die Grunderwerbsteuer vermieden werden. Das erfordert jedoch eine sorgfältige Planung und die Einhaltung bestimmter Voraussetzungen.

Fazit

Bei der Übertragung von Immobilien in eine Holding fällt in der Regel Grunderwerbsteuer an. Die Grundsteuer bleibt ebenfalls bestehen und ist weiterhin jährlich zu zahlen. Es gibt jedoch verschiedene steuerliche Gestaltungsmöglichkeiten, die unter bestimmten Voraussetzungen die Steuerlast reduzieren können. Es ist ratsam, sich von einem Steuerberater oder Unternehmensberater beraten zu lassen, um die beste Vorgehensweise für die individuelle Situation zu bestimmen.

Viele weitere Fragen zur GmbH-Holding

Im Zusammenhang mit GmbH-Holdings tauchen immer wieder viele Fragen auf, zum Beispiel:

- Wie zahlt man Geld aus der Holding aus?

- Wie mindert man den Gewinn bei der GmbH?

- Warum zahlt eine Holding so wenig Steuern?

- Was darf eine Holding nicht?

- Wie bekommt man Geld aus der GmbH heraus?

- Wer haftet in einer Holding?

Auch Spezialthemen wie die Vererbung einer Holding, die Verlegung der GmbH ins Ausland oder einfach die Gründung einer GmbH in Deutschland kommen häufig zur Sprache. Ein weiteres wichtiges Thema ist der Gewinnabführungsvertrag.

Jede dieser Fragen wurde schon oft gestellt und beantwortet. Dennoch ist jede Situation einzigartig, und pauschale Antworten reichen oft nicht aus. Deshalb ist ein persönliches Gespräch unverzichtbar. In einem kostenfreien Erstgespräch besprechen wir Ihre individuelle Situation. So finden wir gemeinsam die beste Lösung.

Warum ein interdisziplinärer Ansatz wichtig ist

Steuerberater sind meist Experten für die Vergangenheitsbewältigung – sie analysieren, optimieren und deklarieren vergangene Geschäftsjahre. Die Gründung einer GmbH-Holding erfordert jedoch einen Blick in die Zukunft und eine strategische Planung, die über rein steuerliche Fragen hinausgeht.

Die meisten Steuerberater sind nicht auf Kapitalgesellschaften spezialisiert. Hier kommen spezialisierte Unternehmensberater ins Spiel, die über das notwendige Know-how und die Erfahrung mit Kapitalgesellschaften verfügen. Unternehmensberater bieten eine ganzheitliche Beratung, die operative Schritte der Gründung sowie den Übergang von Einzelunternehmern oder Freiberuflern in eine GmbH-Holding ebenso umfasst wie Vertragsprüfungen und Anmeldungen bei Ämtern.

Das ist notwendig, weil die meisten Steuerberater keine operativen Schritte wie Anmeldungen bei Ämtern oder die Prüfung von Verträgen übernehmen.

Die Rolle eines Gesellschafters und Geschäftsführers bringt neue Verantwortungen und rechtliche Anforderungen mit sich, die spezialisierte Beratung und einen Wissenstransfer erfordern. Diesen Wissenstransfer leisten wir.

Ein interdisziplinärer Ansatz, der sowohl Steuerberater als auch Unternehmensberater einbezieht, stellt sicher, dass alle Aspekte der GmbH-Holding-Gründung abgedeckt sind. So ist die Gründung nicht nur steuerlich optimiert, sondern auch rechtlich und operativ erfolgreich umgesetzt.

Warum das Gespräch mit Raimund Imo sinnvoll ist

Das Geschäftsmodell von Raimund Imo ist die administrative Abwicklung von Gründungen und Strukturierungen von GmbH-Holdings. Das ist bürokratische Arbeit, die die meisten erfolgreichen Menschen nicht selbst machen wollen – und die man auch einem Experten wie Raimund Imo übertragen sollte. Wer es selbst macht, macht erfahrungsgemäß viele Fehler.

Damit Raimund Imo seine Dienstleistung anbieten kann, muss er im Vorfeld die potenziellen Mandanten „aufschlauen". Anders als viele Wettbewerber im Holding-Geschäft gibt Raimund Imo sein Wissen kostenlos preis, um Mandanten zur Zusammenarbeit zu befähigen. Dieses kostenlose und unverbindliche Gespräch sollten Sie mit ihm einfach führen.

Kommt Raimund Imo zu dem Ergebnis, dass die Holding für Sie keine Lösung ist, übernimmt er kein Mandat. Kommt er zu dem Ergebnis, die Holding ist eine Lösung, wird er Ihnen begründen, warum sie für Sie die richtige Lösung ist. Wenn Sie die Voraussetzungen im Detail verstanden haben, entscheiden Sie, ob Sie den Weg alleine, mit einem anderen Berater oder mit Raimund Imo gehen. Mit dem Gespräch reduzieren Sie also Ihr eigenes Risiko deutlich.

In über 40 % der Fälle kommen er und seine Gesprächspartner zum Ergebnis, dass die Holding zum aktuellen Zeitpunkt keine Lösung ist. Es ist hilfreich, das in einer kostenlosen Beratung zu erfahren.

Er kann im kostenlosen Termin auch konkrete Hintergründe und persönliche Auswirkungen erläutern, die wir hier nicht alle aufschreiben können. Mit diesem Wissen können Sie ohne Druck entscheiden, was Sie in den nächsten Schritten tun wollen. Natürlich können Sie die Holding mit diesem Wissen auch selbst gründen. Aus Erfahrung empfehlen wir aber, die Bürokratie an Raimund Imo zu übertragen und ein begleitendes Coaching zu nutzen, um ohne teure Stolperfallen in den effektiven Vermögensaufbau zu starten.

Hinweis: Raimund Imo duzt seine Mandanten in der Regel.

Unsere Empfehlung

Die GmbH-Holding ist kein Anfänger-Werkzeug und kein Allheilmittel. Sie ist eine Struktur, die wirkt, wenn Geschäftsmodell, Gewinnsituation und Lebensplanung zusammenpassen. Wenn diese Voraussetzungen vorliegen, ist die Holding eine der wirksamsten Stellschrauben, die Sie als Unternehmer haben – für Steuern, für Vermögensschutz und für die Nachfolge.

Unser Vorschlag: Bevor Sie sich für oder gegen die Holding entscheiden, klären Sie zwei Punkte ehrlich: Wie stabil ist Ihr Gewinn über die nächsten Jahre, und wofür soll das Geld in zehn oder zwanzig Jahren verwendet werden? Wer beide Fragen sauber beantworten kann, hat die Holding-Entscheidung bereits zu zwei Dritteln getroffen.

Weiterführend

FAQ

Häufige Fragen

Glossar

- Holding

- Eine Unternehmensstruktur, bei der eine Muttergesellschaft Anteile an mindestens einer Tochtergesellschaft hält. Sie ist keine eigene Rechtsform, sondern eine Organisationsform zur Steuerung und Verwaltung von Unternehmensbeteiligungen.

- Schachtelprivileg

- Eine steuerliche Regelung, die verhindert, dass Gewinne einer Tochtergesellschaft bei der Ausschüttung an die Muttergesellschaft doppelt besteuert werden. Im Ergebnis sind 95 % der ausgeschütteten Gewinne auf Ebene der Holding steuerfrei.

- Haftungsdurchgriff

- Die Ausnahme vom Grundsatz der Haftungsbeschränkung bei Kapitalgesellschaften wie der GmbH. Unter bestimmten Umständen, z. B. bei Vermischung von Privat- und Gesellschaftsvermögen, können Gläubiger auf das Privatvermögen der Gesellschafter zugreifen.

- Mutter- und Tochtergesellschaft

- Die Muttergesellschaft (Holding) ist das übergeordnete Unternehmen, das die Anteile an der operativ tätigen Tochtergesellschaft hält. Diese Struktur trennt das strategische Management vom Tagesgeschäft.

- Juristische Person

- Ein rechtliches Gebilde (z. B. eine GmbH oder AG), das selbst Träger von Rechten und Pflichten sein kann. Sie kann klagen und verklagt werden, Verträge schließen und Eigentum besitzen, rechtlich getrennt von ihren Gründern oder Eigentümern.

- Grenzsteuersatz

- Der Steuersatz, der auf den jeweils nächsten zu versteuernden Euro des Einkommens angewendet wird. Er ist nicht zu verwechseln mit dem Durchschnittssteuersatz, der die Gesamtsteuerlast im Verhältnis zum Gesamteinkommen ausdrückt und in der Regel niedriger ist.

Weiterführendes

Leistung

Betriebsprüfung, GoBD und Steuernachzahlung – 1×1 des UnternehmertumsBetriebsprüfungen bedeuten oft Steuernachzahlungen. Wie reduziert eine Verfahrensdokumentation die Nachzahlung? Wie finanziert man Nachzahlungen?

Leistung

GoBD-Verfahrensdokumentation erstellen – 1×1 des UnternehmertumsWas Unternehmer über die Erstellung einer GoBD-konformen Verfahrensdokumentation wissen müssen: Pflicht, Aufbau, E-Rechnung, ersetzendes Scannen und Ablauf einer professionellen Erstellung.

Leistung

Geschäftsmodelle mit Substanz – 1×1 des UnternehmertumsWir entwickeln und schärfen Geschäftsmodelle in inhabergeführten Betrieben bis ca. 50 Mitarbeiter – faktenbasiert, ohne Förderprogramme, mit klarem Fokus auf Konstrukt und Unternehmerpersönlichkeit.

Leistung

Holding gründen lassen – 1×1 des UnternehmertumsEinzelunternehmen oder Freiberuflichkeit in eine GmbH-Holding überführen: Ablauf, typische Stolperfallen und wann sich die Konstruktion wirklich rechnet. Begleitet durch unseren Partner Raimund Imo.

Magazin

Lohnt sich „Aktives Investieren" für Sie wirklich?Die Holdinggesellschaft dient dem steueroptimierten Vermögensaufbau. Dieser Beitrag analysiert, ob sich aktives Investieren für Sie als Unternehmer lohnt oder ob passive Strategien die bessere Wahl für das angesparte Kapital sind.

Magazin

Ihr persönlicher Staatsquoten-GedenktagEiner der Hauptgründe für eine Holding-Struktur ist die Reduzierung der Steuerlast. Mit diesem Rechner ermitteln Sie Ihren persönlichen Staatsquoten-Gedenktag und verdeutlichen die Notwendigkeit für strategische, steuerliche Entscheidungen.

Magazin

Die steuerliche Forschungszulage: Ein Motor für Innovation und vor allem Liquidität – Chancen und Risiken für Unternehmer und SelbstständigeNeben der Holding-Struktur gibt es weitere Instrumente zur Liquiditätssteigerung. Die steuerliche Forschungszulage ist ein starkes Werkzeug für innovative Unternehmen, um die Steuerlast zu senken und den Cashflow zu verbessern.

Magazin

Das unsichtbare Asset: Warum der wichtigste Wert Ihres Unternehmens auf keiner Bilanz stehtEine Holding schützt materielle Vermögenswerte, aber der entscheidende Faktor für den langfristigen Erfolg ist Vertrauen. Erfahren Sie, warum dieses unsichtbare Asset für Krisenfestigkeit und Wachstum wichtiger ist als jeder Bilanzposten.

Zusammengestellt mit KI-Unterstützung, redaktionell geprüft.

Mein Klärungsbogen

Ihre offenen Punkte zu diesem Beitrag

Typische offene Fragen zu diesem Beitrag. Setzen Sie einzelne Punkte auf Ihre persönliche Aufgabenliste unter „Meins" – oder ergänzen Sie eine eigene Frage. Der Klärungsbogen ist Ihr privater Arbeitsbereich; wir greifen darauf nicht zu. Sie nutzen ihn als roten Faden beim Lesen – und nehmen ihn, wenn Sie wollen, als Agenda in ein Beratungsgespräch mit.

Wie bringe ich mein bestehendes Einzelunternehmen/meine GmbH steuerneutral in eine Holding ein?

Damit ich bei der Umstrukturierung keine stillen Reserven aufdecken und sofort versteuern muss.

Welche steuerlichen Folgen hat der Verkauf meiner operativen GmbH aus der Holding heraus?

Um die langfristigen Vorteile der Holdingstruktur für einen späteren Unternehmensverkauf (Exit) zu verstehen.

Wie lege ich das Geld in der Vermögens-GmbH sinnvoll an (z. B. in Immobilien oder Aktien)?

Um das thesaurierte Kapital ertragreich zu investieren und für den langfristigen Vermögensaufbau zu nutzen.

Feedback

War dieser Beitrag hilfreich?

Kontakt

Interesse? Schreiben Sie uns.

Fragen zum Modul „Die GmbH-Holding"? Schreiben Sie uns – wir antworten persönlich.